本周存储现货行情依旧寡淡,期待中的9月备货效应仍未发酵,价格继续下跌态势,但跌幅有所收敛。

好消息是,前段时间现货市场出现的不合理报价、不健康成交价的乱象,引得大厂出手,出台一系列限价措施,严厉打击违规行为。

对于业内来说,这一举动无疑将起到稳定军心的效果,但具体成效如何,还尚待观察。

坏消息是,上游供应商对价格与获利的态度仍相当坚持,加上有生成式AI带来的旺盛需求,下半年存储合约价预期仍将继续调涨。

对于明显两级分化的存储上下游市场,原厂的疯狂涨价行为只会进一步抑制终端消费需求,而现货市场的倒挂现象也将进一步加剧。

另外,值得关注的是,近期国内管制措施升级,导致很多人可能不敢多碰二手/拆机颗粒,这便有利于原厂或GoodDie颗粒占据主力供应端,后续将营造更好的价格环境,有助于存储现货行情的好转。

本周Flash Wafer 128G/64G TLC固带晶圆原厂合约价报7.4/4.0美金左右,汇率波动对成本影响较大。SSD价格仍是下跌。

内存价格继续小幅下跌态势,对单流水居多。USB/TF价格平稳微跌,渠道商以出货为主。

闪德君认为,本周市场需求还是很差,叠加汇率波动,OEM工包货源下滑较突出,国内大多数厂商以降低库存为主。

一线品牌商有限价动作,效果有待观察。上游原厂基本没有变化,下游与之相比差距明显。

整体消费类市场暂时没有好转迹象,大多数商家仍在观望,目前只有期待月底开学季是否会带来一些需求。

闪德资讯

SSD固态市场

本周市场需求还是很差,叠加汇率波动,OEM工包货源下滑较突出,国内大多数厂商以降低库存为主。

一线品牌商有限价动作,效果有待观察。芯片上游原厂基本没有变化,差距相比更加明显。

整体消费类市场暂时没有好转迹象,大多数商家观望,对单流水为主,目前只有期待月底开学季是否会带来一些需求,当下保守操作!

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右;

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间在2%-6%左右。

DRAM内存市场

本周DRAM市场继续维持小幅下跌趋势,整体行情不见起色,大多数商家观望为主,保持健康库存操作,不宜冒进。

本周内存OEM市场报价,D4板块,除4G和32G容量不变,其它容量呈下跌态势,跌幅均在2%左右;D3板块,所有容量保持不变。

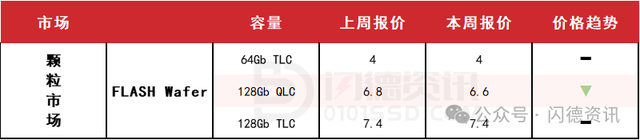

FLASH颗粒市场

本周FLASH Wafer128G/64GTLC固带晶圆原厂合约价报价坚挺,报7.4/4.0美金左右,近期毫无变动,但汇率波动还是对成本产生一定的影响。

消费类需求依旧没有起色,与高阶AI类产品相比,差距甚远。国内OEM市场主要供应还是以INK DIE和拆机货为主。

留意市场变化,短期保守操作,对单流水!

USB 2.0/USB 3.0/TF卡市场

本周USB市场行情平稳微跌,整体需求依旧跟不上,客户对单操作为主,虽临近传统旺季,但感受不到旺季气氛。

TF卡市场需求不足,渠道商出货为主,短期看不到上涨的机会。

本周PCBA大致报价,所有容量保持不变;

本周UDP大致报价,除16G容量下跌1%,其它容量保持不变;

本周USB3.0市场大致报价,小容量保持不变,大容量呈下跌态势,跌幅区间在1%-4%左右;

本周TF卡市场大致报价,除64G下跌1%左右,其它容量保持不变。

下周市场策略:保守操作,流水为主。