退休金,是每个人辛勤工作一辈子后最关心的话题。前几天,一位朋友给我看了两张退休金待遇核定表,让我大开眼界。

这两张表虽然都是退休人员的养老金核算,但金额相差甚远:同样是退休,为什么差距这么大?更重要的是,今年 10 月份养老金并轨后,这种差距会不会缩小?让我们一起来看看。

01 两张表的内容大不同

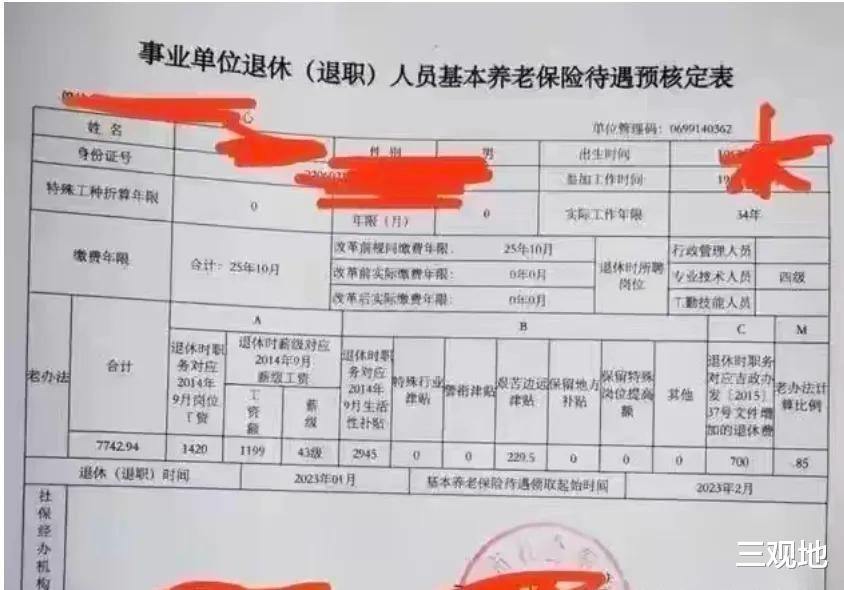

先说第一张表。这是一位事业单位退休人员的养老金核定表。他是专业技术人员四级,缴费年限 25 年 10 个月,全部是视同缴费年限。

按照老办法核定的基本养老金是 7742.94 元。要知道,如果按新办法计算,这个数字还会更高呢!

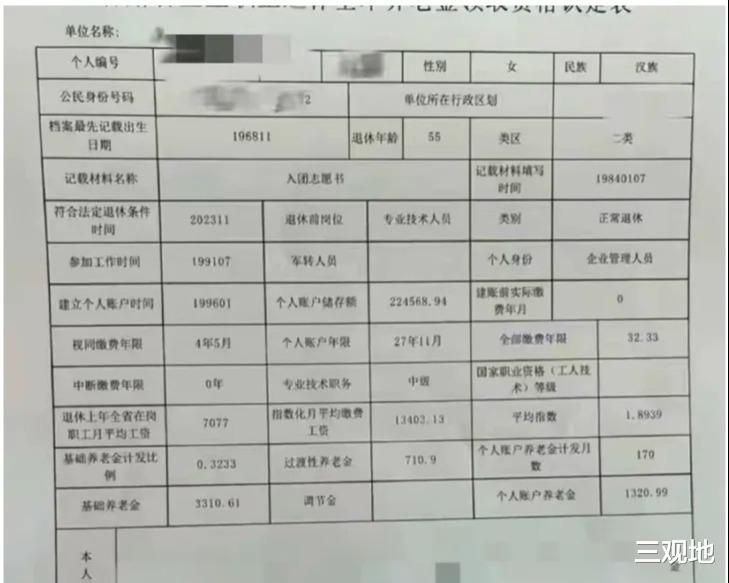

再来看第二张表。这是一位企业退休人员的养老金核定表,而且还是企业的管理人员。他的个人账户存储额高达 224568.94 元,个人平均缴费指数达到了 1.8939,几乎是按 200%的基数缴纳社保了。

他的视同缴费年限是 4 年 5 个月,实际缴费年限是 27 年 11 个月,总共缴费年限 32 年 4 个月。最后核定的基本养老金是 5342.5 元,其中基础养老金 3310 元,个人账户养老金 1320 元,过渡性养老金 710 元。

02 为什么会有这样的差距?

看到这里,你可能会问:为什么缴费年限更长的企业退休人员,反而领到的养老金更少呢?

这就要从机关事业单位和企业单位的养老金核算方法说起了。长期以来,两者的计算方式就不尽相同。事业单位的养老金普遍较高,而企业员工的养老金则与个人缴费水平密切相关。

当然,这位企业高管的养老金也不算低。毕竟他的缴费基数很高,所以最终领取的养老金也还不错。但是,相比事业单位退休人员,差距还是很明显的。

03 养老金并轨会带来什么变化?

今年 10 月,机关事业单位养老保险制度改革将迎来一个重要时间节点——过渡期结束。这意味着什么呢?简单来说,机关事业单位的养老金计算方法将与企业工人趋同。

具体来看,未来机关事业单位的养老金将由以下几部分组成:

基础养老金 = 社会平均工资×(1+本人缴费指数)÷2×1%×缴费年限

过渡性养老金 = 养老金计发基数(社会平均工资)×视同缴费指数×视同缴费年限×过渡系数

个人账户养老金 = 养老金个人账户总金额÷139(或 170,视退休年龄而定)

职业年金 = 个人账户总金额÷139(或 170)

值得注意的是,机关事业单位比企业多了一项"职业年金"。这是两者之间最大的区别。

04 事业单位退休人员的养老金会减少吗?

说到这里,很多人可能会担心:事业单位退休人员的养老金会不会因为并轨而减少呢?

答案是:有这种可能。为什么呢?因为并轨后,机关事业单位人员也需要像企业职工一样,实打实地缴纳社保费用。简单来说就是:交得多,领得多;交得少,领得就少。

不过,大家也不用过于担心。国家在制定政策时,肯定会考虑到各方面的利益平衡。具体会如何调整,让我们拭目以待吧。

结语

养老金并轨是一项复杂的系统工程,涉及千家万户的切身利益。它的目的是为了建立更加公平、可持续的养老保险制度。虽然短期内可能会给一些人带来影响,但从长远来看,这无疑是一个正确的方向。

朋友们,你是怎么看待这次养老金并轨?欢迎在评论区留言,说说你的想法。让我们一起关注这个与每个人息息相关的话题,为自己的幸福晚年做好准备。