上周五,在一片惊呼中科技板块出现了回调。

对于这一波回调,许多人心里七上八下的---从之前没有上车的恐慌在那一瞬间转成了怕接盘的不安。

虽然跌了,但我关注的点却是本周第一批科创板综合指数相关ETF就要密集上市了,之前包含科创综指ETF天弘(代码:589860)等首批科创综指ETF合计募集资金超200亿元;

另外还有一个更为重磅的事情:

DeepSeek发的《DeepSeek-V3/R1 推理系统概览》文章,里面直白说出了DeepSeek的理论成本和利润率等关键信息!

一、AI正在向有业绩的去伪存真过渡

根据《DeepSeek-V3/R1推理系统概览》的介绍,假定GPU租赁成本为2美元/小时,总成本为87072美元/天;如果所有tokens全部按照DeepSeek R1的定价计算,理论上一天的总收入为562027美元/天,成本利润率为545%。

换句话说,理论上,R1 模型已经做到了在控制成本的前提下,可以实现高收益。

这无疑是一个重磅消息,用德邦固收团队的话说: AI板块在中国诞生了“杀手级”应用(deepseek的横空出世),带动了B端企业较强的资本开支意愿,过去市场所认为是纯主题、炒映射的AI,正在向有业绩的去伪存真过渡。

资料来源:wind,德邦固收

也就过了一个春节而已,2025年将2024年所有的叙事几乎推翻完毕。

以往在经济循环不畅时,大家会担忧需求不足带来的通缩压力。但现在不同,DS的成功让之前担心AI投入成本高、回报周期长、技术应用前景不明朗等顾虑打消。

于是DS已经在经济主体间形成新的共识:

官方看到了其对整体经济结构升级的战略价值,民间看到了商业机会和发展潜力,从而在全社会范围内逐渐达成积极投入AI基础设施建设的共识。

科技替代地产,走出的一条新路已成必然。

二、科创板,继承了当年创业板的“棱角”

现在这种情况,让我想到当年的创业板。

创业板当初诞生在20世纪90年代末,诞生背景就是也是我国经济发展进入加速转型时期,一大批创新型、成长型科技企业需要借助资本市场的力量。

2009年10月30日,首批28家公司登陆创业板,到现在,创业板已经培育出了不少有创新、有竞争、有业绩的企业。

比如市值超3200亿元的医疗器械龙头迈瑞医疗、高质量锂电池平台亿纬锂能等等。

从收益率上,创业板在成立的5年多后, 虽然一度跌至600点,但后来也从600点一度涨至4037点,涨幅超500%!

现在创业板已经从锐气的少年变成了更稳中的中年的模样,而它曾经的“棱角”,正在交予科创板。

从这个角度来看,科创板综指当下发的非常符合时代的需求。

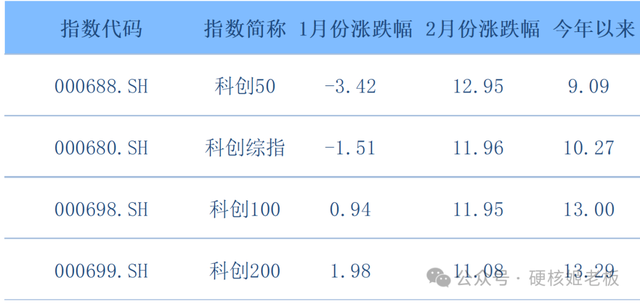

说到这,我觉得还是有必要简单快速介绍下科创板综指的一些基本特征。

科创综指主要聚焦在“硬科技”领域,他的成分股超过了560只,股票覆盖率约97%,基本实现了科创板的全覆,你们可以将其理解成为一个科创全收益指数。

不过因为科创综指增加了对创新早期投资机遇的覆盖,所以市值风格可能会更偏向中小盘一些。

从行业分布来看,科创板综指成分行业覆盖电子(44.5%)、医药生物(15.1%)、电力设备(10%)、机械设备(9.3%)、计算机(8.8%)等核心科创行业,有半导体等“硬科技”属性,又分散在生物医药、新能源等战略赛道。

这种特征不仅是“均衡”,也因为TMT和医药生物是科创板的重要组成部分,在AI浪潮下,后续如果叠加盈利改善,那么这两者是比较有希望成为2025年驱动科创板行情的一股重要力量。

从行业覆盖度来看,科创综指相对科创50来说,受半导体影响程度更轻,整体均衡不失锐度,是纯粹捕捉科创板Beta非常好的工具。

数据来源:wind

不过科创板综指因为整体比较均衡,所以受到的风格相对会小一些,这个特征从近5年的收益率就能看出---偶有跑赢,但大部分时间有点“中间派”的味儿。

数据来源:wind,指数仅供举例,过往业绩不代表未来表现

而近端时间,恰好是科技板块表现较好,而科创板综指的“均衡”“中间派”特征,在这波行情中也慢慢的开始呈现出来了。

数据来源:wind,统计时间:截至2月28日,指数仅供举例,过往业绩不代表未来表现

依靠着少跌,一直保持中上的优势,日复一日的,科创综指就默默的跑赢了。这多少有点像班上那种成绩不算特别拔尖但永远发挥稳定的同学。

所以这种特征,选择科创综指的话,还是比较适合那些怕追高、想作为底仓的投资者的,比如科创综指ETF天弘(代码:589860)

数据来源:wind,统计时间:截至2月28日,指数仅供举例,过往业绩不代表未来表现

另外科创板综指的编制规则更加贴近新兴企业的特点:编制规则中规定不用固定指数样本调整间隔,只要上市满1年(科创板市值前十则为3个月)、没有被风险警示的科创板个股均可纳入指数。

三、科创板的星辰大海

很多人应该注意过,2025年1月20日这一天,是科创综指指数正式发布,也是美国新任总统上台。

在世界之大变革下,科创板肩负起了中国经济转型升级的重任,在科创板上市的企业中,不少都是代表中国最前沿技术的企业。

在科创综指成分股中,79家企业研发支出占营收超30%,344家超10%,数据不仅接近国际科技巨头的创新水位线,也显著高于A股平均水平。

此外有了创业板在注册制上的探索,科创板也是一开始就实行了注册制,上市规则更加接近发达国家。

在不久的未来,我们是相信必定会有一些巨头企业从中走出。

当下占据天时地利人和的科创板,已经是“小荷才露尖尖角”,和“前辈”创业板相比,之前是“跟随者”,现在已快成“领先者”,近一年,科创板综指已经领先创业板近11%。

虽然经过了一轮快速上涨,但本次回调又给了“踏空者煎熬”人重新上车的机会,此轮科技股引领的行情或以年为单位展开,中国资产重估才刚开始。

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。指数基金存在跟踪误差。提及个股仅作展示不做推荐。科创综指(000680.SH)2020-2024年近5个完整年度会计年度业绩为:47.13%、11.02%、-26.73%、-7.66%、1.23%。数据来自WIND。