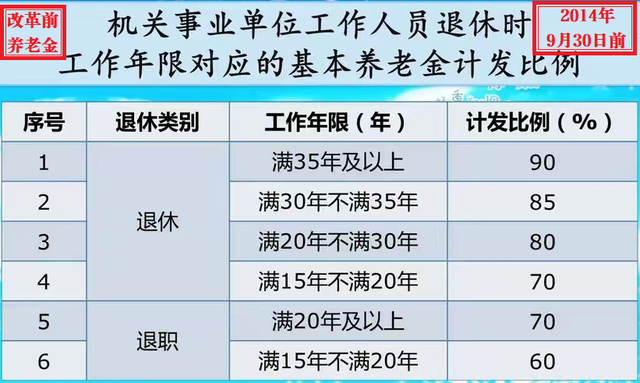

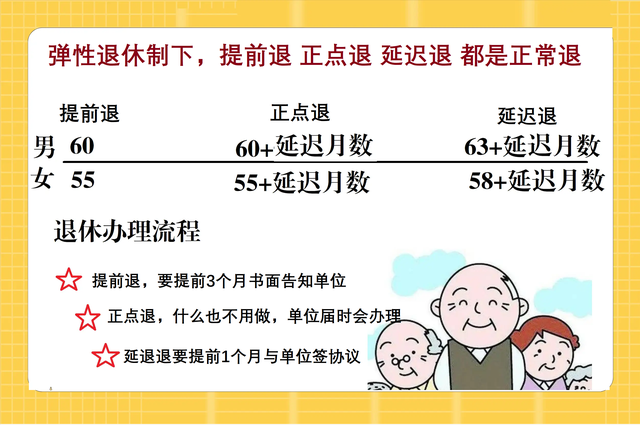

有老师问,副高(七级)职称,1965年10月出生,2025年10月满60周岁“提前退”和延迟3个月到2026年1月“正点退”,在养老金计算上,哪个更有利?

有人说,延迟3个月“跨年退”“沾光”——因为,养老金计算是以职工年度平均工资为“基数”,一般来说,后一年都会比前一年有提高,比例会在3%以上。

但也有不少网友说,还是提前退的好,提前一年退休,养老金也会上涨,而且上涨比例一般也会高于3%,这个比例是 “直接比”,相对于“基数”的“间接比”,结果提高会更多。

果真是这样吗?空说无凭,有计算为证。

假若一名1965年10月出生的教师,1985年7月参加工作,退休时是副高七级,视同缴费年限是2014.10-1985.07=29年3个月=29.25年。平均缴费指数和视同缴费指数都按1.3584计算。

2025年10月“提前退”,个人账户养老金是107200元,职业年金是160800元,计发月数是139个月,教龄是40年4个月,也就是40.33年;假若2025年退休的职工平均工资是7678。这样:

基础性养老金(2025年10月)

=7678×(1+1.3584)÷2×40.33×1%

=7678×2.3584÷2×40.33×1%

=3651.43(元)

过渡性养老金(2025年10月)

=7678×1.3584×29.25×1.3%

= 3965.92(元)

个人账户养老金(2025年10月)

=107200÷139

=771.22(元)

职业年金(2025年10月)

=160800÷139

=1156.83(元)

四项合计(2025年10月)

=3651.43+ 3965.92+771.22+1156.83

=9545.40(元)

2026年1月“按点退”,个人账户养老金是109600元,职业年金是164400元,计发月数成了137.25个月,教龄是40年7个月,也就是40.58年;假若2026年退休职工平均工资比上年增长3%是7908。这样:

基础性养老金(2026年1月)

=7908×(1+1.3584)÷2×40.58×1%

=7908×2.3584÷2×40.58×1%

=3784.13(元)

过渡性养老金(2026年1月)

=7908×1.3584×29.25×1.3%

= 4084.73(元)

个人账户养老金(2026年1月)

=109600÷137.25

=798.54(元)

职业年金(2026年1月)

=1164400÷137.25

=1197.81(元)

四项合计(2026年1月)

=3784.13+ 4084.73+798.54+1197.81

=9,865.21(元)

这样,延退3个月跨年到2026年1月退休,比2025年10月60退休,养老金多

9865.21-9545.40=319.81(元)

养老金增长3%是基本养老金,也就是前三项之和=基础性养老金+过渡性养老金+个人账户养老金

基本养老金(2025)=3651.43+3965.92+771.22=8388.57(元)

次年增长3%=8388.57×3%=251.65(元)

基本养老金(2026)=3784.13+4084.73+798.54=8667.40(元)

2026年1月“正点退”比2025年10月“提前退”多

8667.40-8388.57=278.83(元)

这样,“跨年退”基本养老金比“不跨年退”的3%“多

278.83-251.65=27.18(元)

如果算上职业年金多的部分1197.81-1156.83=40.98(元)

“跨年退”比“不跨年退”提高的3%要多

27.18+40.98=68.16(元)

一年12个月就多817.92元啊!

所以,“晚退多得”是一个真理啊!

对此,您怎么看?欢迎留言。

退休前刚获得的副高与退休前20年的副高,是不一样的