港股上市目的

港股市场的相关报道引起了广泛关注。该公司透露,上市旨在助力其全球化2.0战略的实施。他们期望通过与海外资本市场的深入合作,提升自身的整体竞争力。从这一表态中,我们明显看出公司的雄心壮志,希望在国际舞台上崭露头角。但实际进展能否如预期般顺利,还需时间的验证。

公司对全球化2.0的战略布局,无疑展现了一个宏大的蓝图。当前国际市场竞争激烈,若公司能在香港股市挂牌,有望吸引外资,理论上能够获得更多资源。但具体在实施过程中可能遭遇何种挑战,目前尚难以精确预知。

全球化战略成果

2024年的年报显示,公司采纳了“深耕亚太,放眼全球”的战略规划。在这一战略指导下,公司的海外收入大幅提升,增长率超过了50%。这样的成绩单乍一看确实很耀眼。公司确实在积极拓展海外业务,并且正努力打通国际市场的通道。

然而,查阅24年年报第21页的数据可知,境外收入已达到2.18亿元。然而,其同比增长率仅为6.74%。相较之下,超过50%的增长率显得差距明显。这一数据矛盾不禁让人对公司在海外市场的实际进展产生疑问。公司所宣称的战略成果,是否存在夸大之嫌?

子公司分拆上市

2023年5月,友车科技,这家专注于汽车行业的子公司,从用友集团中分离出来,成功登陆科创板。整个过程顺畅无阻。此举在资本市场上备受瞩目,也展示了用友公司在资本运作上的策略。

公司进行拆分并走向市场,对它来说,就像是重新调整了资源分配。旗下的子公司在科创板或许能抓住更好的成长机遇,而母公司也能借助子公司的上市成就,提升自己在市场上的知名度和影响力。但这样的拆分也可能带来一些难题,比如母公司和子公司在业务合作上可能会遭遇困难。

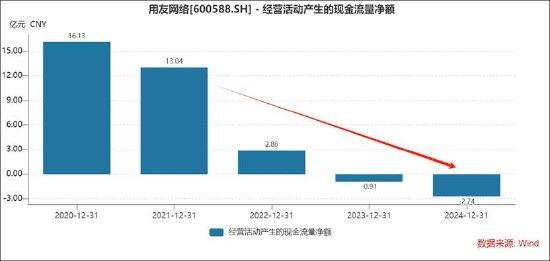

现金流状况

近五年间,公司的现金流状况持续恶化。原本维持了20年的16.13亿元经营净现金流,到了24年竟变成了负数,亏损2.74亿元。这并非小事。现金流对公司的意义,就像血液对人体一样至关重要。若这种状况持续下去,公司的日常运营将受到严重影响。

截至2024年报告截止时,公司手头现金及可交易金融资产共计65.6亿元,然而,同期债务总额已突破70亿元,特别是短期债务,竟高达55亿元。在如此沉重的债务压力下,公司的资金状况始终处于紧张状态。与此同时,行业龙头Salesforce的现金流状况却在持续好转,与公司形成鲜明对比。鉴于此,公司对现金流问题必须给予足够的重视。

业务组织升级

2023年,公司启动了有史以来最大规模的业务体系变革。这一举措无疑是一次大胆的尝试,旨在全面提升运营效率,以便更灵活地应对市场变化。新的业务架构或许能带来新的增长机遇,然而,它也对员工的适应能力提出了更高的挑战。

公司业务模式的更新换代需要一定时间去适应,在这段时间里,公司可能会遇到一些起伏。一旦成功完成升级,公司的竞争力有望大幅提升。但根据公司现有的其他运营数据来看,业务组织升级是否达到了预定的目标,还有待进一步确认。

核心业务与指标情况

公司的主要客户是大中型企业,24年从这些客户那里赚到的钱有58.64亿,这个数字超过了总收入的60%。不过,和去年比,这个比例下降了10%。另外,核心产品YonBIP的续费率也在减少,从22年的105.5%降到23年的92.9%,再到24年的91.5%。这种情况说明,公司在服务大中型企业客户方面遇到了比较强的竞争压力。

云服务业务中,ARR是评估业务健康和增长潜力的关键数据。公司曾在22、23年披露了相关数据,但到了24年却未对外公布。此外,在合同负债方面,用友云业务的增长速度有所降低,尤其是与订阅相关的合同负债增长速度几乎减少了一半。这些变化反映出,公司在某些关键业务领域的发展状况并不乐观。

看到这里,你可能会问,这家公司能否改变现状,实现其全球化的第二阶段战略目标?欢迎你分享你的观点,加入我们的讨论。记得点赞并分享这篇文章!