▲这是灵兽第1610篇原创文章

在双方都不放弃的基础上,这注定是一场长期战,短期比烧钱,中期拼运营,长期看产业组织力和供应链深度。

作者/楚勿留香

ID/lingshouke

1

一场互联网江湖罕见的大规模鏖战正在“外卖”领域上演:主角分别是京东与美团,战场则是以“外卖”为代表的餐饮和即时零售。

2月11日,京东高调宣布入局“外卖”,正式启动“品质堂食餐饮商家”招募计划。起初,这并非引起行业太多关注,但紧接着的两件事,迅速让这件事情升温。

一是,在宣布启动招募计划的一周后,京东又宣布将逐步为京东外卖全职骑手缴纳五险一金,且五险一金的所有成本由京东承担;二是,4月10日,京东外卖宣布将于次日正式上线百亿补贴。

对此时“入局外卖”,京东集团CEO许冉给出的解释是,解决行业痛点、满足用户需求。“我们看到了比如食品安全的隐患、商家反映佣金过高、骑手基本没有社会保障。京东有意愿也有能力去来解决这些问题。”

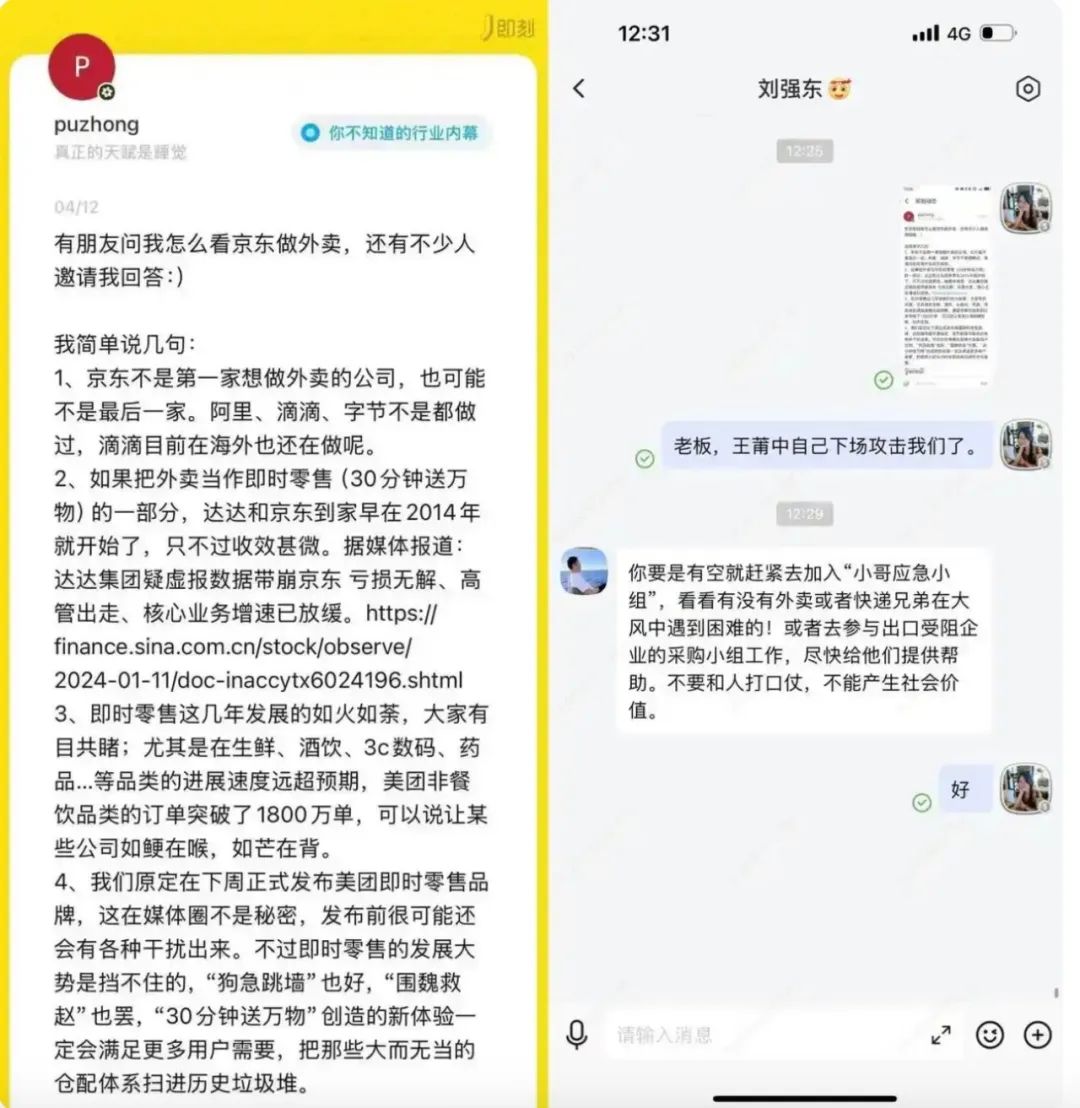

随后,也才有了美团核心本地商业CEO王莆中4月12日在社交媒体的发文,由此引发了行业更广泛的关注。

王莆中称,“京东不是第一家想做外卖的公司,也可能不是最后一家。阿里、滴滴、字节不是都做过,滴滴目前在海外也还在做。”

事实,也确实如此。此前的入局者,都未能在“外卖”领域,掀起太大浪花。

但这一次,美团意识到,京东并不是随便“玩玩”,而是认真的:一是,百亿补贴;二是,给外卖全职骑手缴纳五险一金。

因为这些都需要付出巨大的成本。

3月1日,京东外卖正式上线,仅用24天日订单量就突破100万单。根据京东黑板报,4月22日,京东外卖日单量已突破1000万单,覆盖全国166个城市。

这场看似不错的开头,背后却是一场不得不打的防御战。

在某种程度上而言,京东电商的基本盘承压,陷入了“增长焦虑”。现在看到的现实是,京东虽然依然在增长,数据也表现不错,但增幅却有所放缓。

根据《经济观察报》的报道,近15年来,京东整体营收的增长曲线呈向下趋势,增速从2011年的96%逐年下降至2024年的6.8%,仅2020年、2021年受疫情影响出现小幅回调。

但近三年来,京东零售业务的增速明显趋缓,从历年的双位数增长降至2023年的1.66%。

直到2024年,京东打出加码低价策略、加大POP模式投入及拓展自营模式的组合拳后,零售业务收入同比增长7.4%,这也只恢复到2022年的增长势头,再难比肩疫情前30%以上的增速。

2024年,京东的GMV(商品交易总额)被拼多多、抖音电商反超,跌至行业第四。

更为关键的是,京东原本最为核心的3C板块,正在被不断蚕食。

美团闪购近年增长迅猛,2024年3C家电订单已达京东全站的40%,电脑办公类甚至反超京东。

京东的“增长困境”,本质上是行业问题,是传统货架电商的天花板显现。在流量红利见顶的当下,京东需要一个新的高频入口来激活用户活跃度,而外卖正是最佳选择。

2

根据蓝鲸财经的报道,数据显示,2024年美团闪购3C家电订单量接近京东全站4成,其中电脑办公类商品订单量已经超过京东全站,手机通讯类商品订单量超过京东全站4成;美妆品类订单达京东全站3成;此外,水饮、乳制品、零食等日用快消品订单大幅超过多个电商平台的单品类订单量。

虽然这一数据并未得到美团闪购的官方回复,但据接近美团的人士向蓝鲸透露,“3C家电虽然订单量增速较快,但在客单价上美团闪购和京东还有较大差距,闪购内部也在持续加强与数码、大家电品牌的合作,品牌对闪电仓等模式态度比较积极。”

这足以说明,美团闪购在“30分钟送万物”的即时配送领域,具备一定优势。

王莆中甚至在社交媒体的发文中直言,即时零售这几年发展得如火如荼,美团非餐饮品类的订单突破1800万单,可以说让某些公司如鲠在喉,如芒在背。“即时零售的发展大势是挡不住的……‘30分钟送万物’创造的新体验一定会满足更多用户的需要,把那些大而无当的仓配体系扫进历史垃圾堆。”

美团闪购的即时配送能力,对京东的“快物流”护城河构成直接挑战。京东的211限时达(当日达/次日达)曾是行业标杆,但在“半小时达”成为用户新期待的今天,京东必须补齐即时配送能力,否则其零售帝国的根基可能被动摇。

京东做外卖的逻辑,与美团当年用外卖带动酒旅如出一辙——高频带低频。

外卖是典型的“三高”业务——高频、刚需、低毛利。虽难盈利,但能带来稳定流量。京东若能借此提升用户打开频次,便可向生鲜、3C、日百等自营品类导流,甚至为京东到家的即时零售业务赋能。

更关键的是,外卖战能牵制美团资源,减缓其对京东核心品类的渗透。正如刘强东在2012年家电大战中对阵苏宁——真正的战略目的,往往藏在战场之外。

这也可以说是京东的“阳谋”,以高频打低频,用流量反哺电商。

餐饮外卖,年交易额1.63万亿元,占据餐饮行业22.6%的份额,高频、刚需、稳定,天然具备成为流量池的属性。

而且外卖不仅带单量,背后更是即时零售的练兵场——从送饭到送万物,一步之遥。

更重要的是,外卖还能盘活京东手里的“闲置资产”。京东物流3600多个仓库和百万达达骑手,日常在电商配送中复用率不高,缺乏高频业务支撑,运力成本沉重。外卖正好可以高效填补配送高峰与低谷,优化整体资产周转率,提升盈利模型。

从更宏观的角度来看,京东正在由“零售平台”向“产业操作系统”转型,深入实体经济改造供应链。如果没有稳定庞大的C端消费入口,这个宏愿可能难以为继。而外卖业务恰恰能为京东稳固基本盘,锁定用户心智。

简而言之,京东出手外卖,不只是为了眼前的单量或收入增长,而是为了延续未来十年甚至更长周期的竞争力。

这可能是一次“不打不行”的出击。

3

京东进军外卖,美团反应也较为迅速。

4月15日,美团闪购正式独立品牌发布,宣告即时零售是美团未来的重中之重。当天,美团外卖总经理薛冰在连锁餐饮峰会上称:未来三年,美团将在本地生活领域投入千亿补贴,扶持商家、激励骑手、激活需求。

同时,围绕骑手端、商户端的竞争也异常激烈。

京东大举撒钱抢骑手、补贴商户,美团则通过加码人文关怀、强化服务商体系来稳固防线。市场一线,骑手“跳槽潮”初现,不少骑手被京东高单价、低罚款政策吸引,而部分商户在京东“零佣金”攻势下选择入驻。

短短两个月时间,美团与京东已经在品牌、骑手、商户、用户各层面全线对抗,攻防交替,硝烟弥漫。

可以说,这不仅是两家企业的碰撞,更是两种不同商业逻辑的交锋。这一场史无前例的外卖大战,注定不会是简单的力量对决。双方各有杀招,各有软肋。

京东方面的优势和劣势都较为明显。

优势:强大供应链基础。

京东深耕供应链十余年,自营商品占比高,库存周转天数短,控货能力强。这种底层能力在即时零售领域尤为关键。

配送体系完备。 拥有达达快送、京东物流两大体系,覆盖全国主要城市,配送时效和可靠性突出。

资本充足,补贴可持续。 年报显示京东现金储备雄厚,短期内高强度补贴投入无虞。

品牌认知度高。 京东在用户心中长期定位为“正品”、“高效”,进入外卖领域有助于快速积累信任。

劣势:外卖运营经验不足。 餐饮配送与电商配送不同,涉及到更高频的商品流转和即时响应,京东尚需时间打磨系统与运营。

C端心智未固化。 在餐饮领域,用户第一反应仍是美团、饿了么,京东需从零建立外卖品牌认知。

组织文化偏重正统与流程。 在快速变化、高频次决策的外卖领域,可能显得反应略慢。

美团的优势在于:

一是,外卖领域绝对霸主。 占据70%以上市场份额,拥有海量用户、商户和骑手资源,规模效应极强。

二是,即时零售布局完善。 美团闪购已经形成食品、日用品、3C数码等多品类布局,非餐饮订单量突破1800万单/日。

三是,高频场景深度绑定。 用户已形成习惯性认知,“想吃、想买,上美团”,心智渗透极深。

四是,灵活快速的组织机制。 适应一线复杂变化,能够迅速调整补贴政策、配送策略。

美团的劣势也较为明显:

一是,成本结构偏重。 高额补贴、外包骑手管理等导致盈利空间有限,易受突发竞争冲击。

二是,供应链掌控力弱。 相较京东,美团更多依赖第三方商家,商品质量和库存稳定性存在挑战。

三是,过于依赖本地服务生态。 面对新玩家异军突起,如抖音等,护城河正在变窄。

4

这场惨烈的鏖战,最终会以怎样的方式落幕?目前尚不得而知,但根据目前形势与各方布局,可以推演出以下几种可能的终局:

第一种可能,是动态平衡,形成双寡头格局。

京东在外卖领域站稳脚跟,拿下10%-15%的市场份额,甚至更高,并形成美团、京东、饿了么三足鼎立的局面。美团闪购持续增长,但遭遇增速放缓瓶颈;京东外卖稳定贡献新用户增长和流量导流。双方在不同品类、不同人群上各有侧重,市场进入分层竞争阶段。

这可能是概率最高的一种结局,这也是最符合双方资源禀赋和长期趋势的结局。

第二种可能,京东外卖阶段性撤退,专注即时零售。

如果短期投入巨大却无法形成规模效应,且现金流承压,京东可能选择收缩外卖投入,重点押注即时零售领域,如3C、家电、快消品配送,继续侵蚀美团闪购市场。

这取决于京东外卖未来半年时间内,用户留存和复购率情况。

第三种可能,美团强势守住阵地,京东寸步难行。

美团凭借高频护城河、深厚地推体系和强大用户粘性,成功守住70%外卖市场份额,京东外卖成长受限,沦为边缘角色。

这种可能性较低。京东以刘强东亲自上阵的决心和资源投入,短期内不会轻易失败。

第四种可能,行业迎来政策监管,竞争降温。

如果双方竞争演变成恶性价格战、骑手权益受损、商户压力加剧,有关部门有可能出手干预,要求平台保障服务公平性与行业可持续发展,强制性降补贴、稳定佣金比例。

可以预见的是,随着即时零售地位上升,行业监管加强是必然趋势。

在某种程度上说,这场外卖大战,不仅仅是京东与美团的对抗,更是中国零售行业新一轮洗牌的开端。

即时零售、电商、线下本地生活,三条赛道正在加速融合,未来的竞争,早已超越了“谁配送得更快、谁补贴更多”这种表层较量,而是比拼谁能更高效整合“人、货、场”,谁能构建更深厚的供应链能力与更敏捷的组织体系。

如果在双方都不放弃的基础上,这注定是一场长期战,短期比烧钱,中期拼运营,长期看产业组织力和供应链深度。

胜负未定,一切才刚刚开始。(灵兽传媒原创作品)