精算养老金,必须保证解读出的金额与正确的原计发表不差一分钱!

因为:

多一分钱,我们国家人员众多,每年退休2000万人,每个月就有可能多支出20万元,一年就好几百万元;

少一分钱,退休人员心里不舒服:为什么不多给我一分钱呢?

所以请您关注我,查看我给朋友们精准解读养老金待遇。

河北省正理顺机关事业单位十年过渡期内退休人员的养老金待遇,在给退休人员的计发待遇表上,有一处让退休人员不能理解的数据。

一、请看下面图表中的红框内金额:

案例一、老办法待遇标准

=(基本养老金+退休补贴+统筹内津补贴)×历年工资增长率+职务升降待遇差

=(1601+1092+171.5)×1.2945+312.3

=2864.5×1.2945+312.3

=3708.09525+312.3

≈3708.1+312.3

=4020.4元

不等于图表中的那个,4034.3元。两者相差13.9元

但4034.3元是正确的。

错误的数字是那个职务升降待遇差312.3!事实上,312.3元应该称为职务升降待遇差计算基数

案例二、老办法待遇标准

=(基本养老金+退休补贴+统筹内津补贴)×历年工资增长率+职务升降待遇差

=(2209.6+2391+0)×1.2945+1303

=4600.6×1.2945+1303

=5955.4767+1303

≈5955.48+1303

=7258.48元

不等于图表中的那个7547.09元。两者之间相差7547.09-7248.48=288.61元。

但7547.09是正确的。

错误的数字仍然是那个职务升降待遇差1303!事实上,1303元应该称为职务升降待遇差计算基数

案例三老办法待遇标准

=(2014年9月基本工资×计发比例+退休补贴标准+增发退休费+其他津贴)×历年工资增长率+职务升降待遇差

=(1776×0.9+2436+350+10)×1.2394+696.2

=(1598.4+2436+350+10)×1.2394+696.2

=4394.4×1.2394+696.2

=5446.419+696.2

≈5446.42+696.2

=6142.62

不等于图表中的那个6160.03元。两者之间相差6160.03-6142.62=17.41元

但6160.03是正确的。

错误的数字仍然是那个职务升降待遇差696.2!事实上,696.2元应该称为职务升降待遇差计算基数

案例四老办法待遇标准

=(2014年9月基本工资×计发比例+退休补贴标准+增发退休费+其他津贴)×工资增长率+职务升降待遇差

=(1797×0.85+2646+460+10)×1.3139+257.55

=(1527.45+2646+460+10)×1.3139+257.55

=4643.45×1.3139+257.55

=6101.028955+257.55

≈6101.03+257.55

=6358.58

不等于图表中的那个6389元。两者之间,相差6389-6358.58=30.42元。

但6389是正确的。

错误的数字仍然是那个职务升降待遇差257.55!事实上,257.55元应该称为职务升降待遇差计算基数

二、正确的职务升降累计待遇差

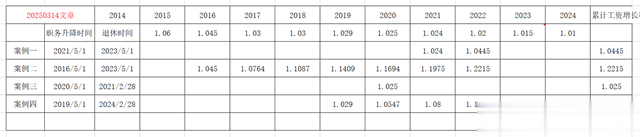

案例一:退休人员2021年乡科级间升职,2023年退休

1、职务升降累计待遇差

=职务升降待遇差计算基数×职务升降后至退休前一年的累计工资增长率

=312.3×1.0445

=326.19735

≈326.2元

增加

=职务升降待遇差-职务升降待遇差计算基数

=326.2-312.3

=13.9元

这个金额与上文所述的差额,是一致的。

2、职务升降后至退休前一年的累计工资增长率

=2021年的工资增长率×2022年的工资增长率

=1.024×1.02

=1.04448

≈1.0445

参见下图表案例一:

案例二:退休人员2016年专业技术职务之间升职,2023年退休。

1、职务升降累计待遇差

=职务升降待遇差计算基数×职务升降后至退休前一年的累计工资增长率

=1303×1.2215

=1591.6145

≈1591.61元

增加

=职务升降待遇差-职务升降待遇差计算基数

=1591.6-1303

=288.61元

这个金额与上文所述的差额,也是一致的。

2、职务升降后至退休前一年的累计工资增长率

=2016年的工资增长率×2022年的工资增长率(注意每年保留四位小数作为基数,与下一年的增长率相乘)

=1.045×1.03×1.03×1.029×1.025×1.024×1.02

≈1.0764×1.03×1.029×1.025×1.024×1.02

≈1.1087×1.029×1.025×1.024×1.02

≈1.1409×1.025×1.024×1.02

≈1.1694×1.024×1.02

≈1.1975×1.02

≈1.2215

案例三:退休人员2020年专业技术职务之间升职,2021年退休。

1、职务升降累计待遇差

=职务升降待遇差计算基数×职务升降后至退休前一年的累计工资增长率

=696.2×1.025

=713.605

≈713.61元

增加

=职务升降待遇差-职务升降待遇差计算基数

=713.61-696.2

=17.41元

这个金额与上文所述的差额,也是完全一致的。

2、职务升降后至退休前一年的累计工资增长率

=2020年的工资增长率

=1.025

案例四:退休人员2019年专业技术职务之间升职,2024年退休。

1、职务升降累计待遇差

=职务升降待遇差计算基数×职务升降后至退休前一年的累计工资增长率

=257.55×1.1181

=287.966655

≈287.97元

增加

=职务升降待遇差-职务升降待遇差计算基数

=287.97-257.55

=30.42元

这个金额与上文所述的差额,也是一致的。

2、2019年职务升降后至退休前一年的累计工资增长率

=2019年的工资增长率×2023年的工资增长率(注意2020年以后保留四位小数作为基数,与下一年的增长率相乘)

=1.029×1.025×1.024×1.02×1.015

≈1.0547×1.024×1.02×1.015

≈1.08×1.02×1.015

≈1.1016×1.015

=1.118124

≈1.1181

关于过渡期内职务升降后的累计工资待遇差,请您留言讨论一下?

由于作者水平限制,上述解读可能会有错误或偏差,请熟悉养老金计算的朋友批评指正。先谢谢您了。