9月份,美国机构摩根士丹利发出分析报告,认为存储行业的寒冬正在到来,导致韩国厂商SK海力士股价大跌。

在韩国调查机构介入之后,摩根士丹利罕见地主动认错了,说自己的分析报告是错误的。

因为调查发现,在报告发出去前两天,摩根士丹利在韩国的公司疯狂抛售了SK海力士的股票。

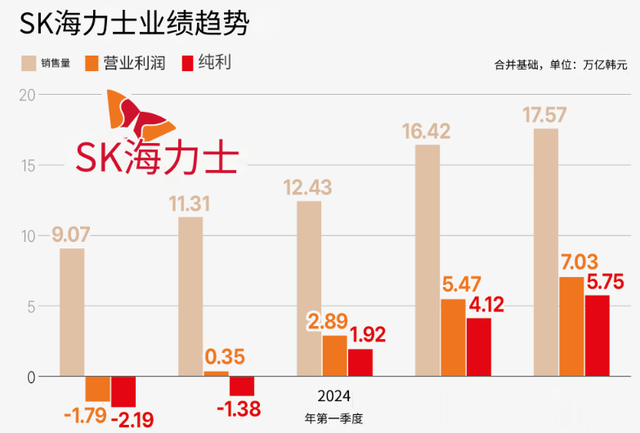

在第三季度业绩公布之后,SK海力士对类似的说法不以为然,对2025年的业绩充满了乐观和信心。

50亿SSD订单正在谈

特斯拉公司正与SK海力士进行谈判,可能要求订购价值1万亿韩元(7.25亿美元)的eSSD。

eSSD是与HBM芯片共同构成AI芯片的组件核心。

Solidigm称,与HDD相比,eSSD可在五年内将电力成本节省20%,总成本下降46%。

随着AI芯片需求的爆发式增长,能够快速处理海量数据的eSSD需求也达到高峰。

Solidigm开发出了业界容量最高的60TB eSSD,并已向多家大型公司供应。

特斯拉承诺每年投资100亿美元打造AI超级计算机 Dojo,需要eSSD来提高AI超级计算机系统的效率。

不仅特斯拉,其他大型公司如微软、亚马逊和Meta对eSSD的需求也在飙升,这些公司正在积极整合AI推理服务器,希望运行经过训练的AI模型来实时执行推理任务。

AI服务器需要eSSD来快速提取、读取和写入数据。

竞争对手三星电子8月表示,将在11月推出业界容量最高的128TB eSSD BM1743,与Solidigm展开竞争。

SK海力士和Solidigm拥有世界领先的QLC NAND SSD技术,目前正在开发122TB eSSD,准备通过客户测试,明年上半年投入使用。

SK海力士的eSSD销售额占第三季度NAND总销售额的60%以上,比上一季度增长20%,比去年同期增长430%。

该公司将加大对HBM芯片和eSSD等AI存储产品的投资,以满足明年对这些产品的预期高需求。

机构遭调查,主动认错了

摩根士丹利分析师在下调SK海力士股票评级约六周后,上调了目标价,此前该行出售SK海力士股票的指令引发了韩国市场监管机构的审查。

摩根士丹利分析师承认,对SK海力士股票的短期评估是错误的,但对内存周期高峰的评估却没有错。

在该公司创纪录的季度业绩公布后,摩根士丹利上调了目标价,但维持了减持评级。

如此迅速的目标价变化表明分析师被迫改变对人工智能行业的看法的速度有多快。

一个月前,摩根士丹利在存储寒冬的报告发出前两天,在市场上对SK海力士的股票进行了抛售。

现在改变看法了。

摩根士丹利认为,预计2024年是SK海力士辉煌的一年,得益于DRAM价格在第四季度继续上涨,虽然涨幅有所放缓,将推动业绩继续表现优异。

高盛也上调了目标价。

尽管此前对AI泡沫的担忧,SK海力士的股价和其他AI厂商一起下跌,SK海力士今年股价已经上涨约40%。

摩根士丹利将目标价上调8%,达到130000韩元。

这仍然是关注SK海力士的机构中最低的价格。

分析师认为,从本季度开始,SK海力士的盈利困难正在逐步开始,在他们研究的行业公司中,是最不看好的。

周期性短缺即将结束,随着增长放缓和价格下跌,该公司的收入和收益面临持续的风险。

相比之下,汇丰分析师报告,由于SK海力士在HBM市场的领导地位,仍然是优先股 。

与此同时,台积电强劲的业绩暂时平息了投资者的紧张情绪并刺激主要股指上涨,芯片股已从近期的低迷中反弹。

现在说HBM需求放缓,太早了

SK海力士明确表示,各大厂商扩大AI投资的计划已经得到证实,因此增长将超过预期。

2025年的HBM需求还会增长,主要是需求的增加和客户的增长。

现在对HBM需求放缓的担忧,有些为时尚早了。

预计随着未来计算能力进一步增加,需要更多的计算资源。

SK海力士计划将HBM3和DDR4等第四代产品中使用的传统技术转换为先进工艺,重点扩大HBM3E的生产,因此明年的基础设施投资也会比今年有所增加。

和一般DRAM不同,HBM产品都是长期合同客户,2025年的客户大部分的数量和价格谈判已经完成,因此需求方面的可见性非常高。

由于HBM3E的销量增加,明年HBM平均价格也将会有所上涨。

预计明年上半年,12层HBM3E产品销量将超过8层产品,下半年12层产品将占据销量的绝大部分。

DRAM销售结构来说,业务稳定性会得到提高,HBM比例到今年年底达到40%,稳定销售之后,会让公司的盈利能力增强。

SK海力士最有信心的一点是,HBM新产品技术的难度越来越大,考虑到良率损失和客户认证等各种因素,存储厂商想要在巨大的市场中,及时提供给客户所需的产品其实并不容易。

下一代HBM产品的关键是及时供应客户所需要的质量要求,而不是降低成本。

SK海力士正在加速转换HBM、DDR5和LPDDR5生产的先进工艺,而不是减少今年需求放缓的DDR4和LPDDR4的产量。

2025年将使用先进的MR-MUF和1bnm技术,并且会和台积电建立一个合作团队系统运作。

对于NAND业务,虽然第三季度整体出货量下降,但平均价格上涨,eSSD的销量占据到NAND销售额的60%以上。

SK海力士重点放在盈利能力和投资优化,而不是外部需求的增长。

投资重点是保证盈利的产品上,继续保守的产能计划,直到行业库存水平正常化,全面需求正常恢复。

2025年将专注于AI PC的需求,预计NAND需求环境比今年会有些改善。

针对基础设施的投资,从2026年开始,M15X工厂将会对DRAM生产做出贡献,计划灵活调整新晶圆厂的量产时间和规模。

为了满足HBM需求和M15X工厂投资,今年投资规模预计在10万亿韩元,比年初的计划增加。

2025年将继续投资M15X工厂、龙仁半导体集群、TSV产能和1bnm转换,投资金额会再增加。

考虑到大部分投资是在基础设施、研发和工厂建设,短期内产量增幅有限。

谈到中国存储厂商的竞争,SK海力士认为,中国市场的DRAM供应增加,DDR4和LPDDR4竞争更加激烈,不过这些对手在产品和技术能力方面还有很大的差距。

根据应用的不同,价格竞争力可能比性能更重要,但随着AI在个人电脑和智能手机中的发展,高性能内存产品的需求增加,目前SK海力的产品正在迅速销售。

市场环境在不断变化,SK海力士将专注于高附加值产品,努力提升盈利。