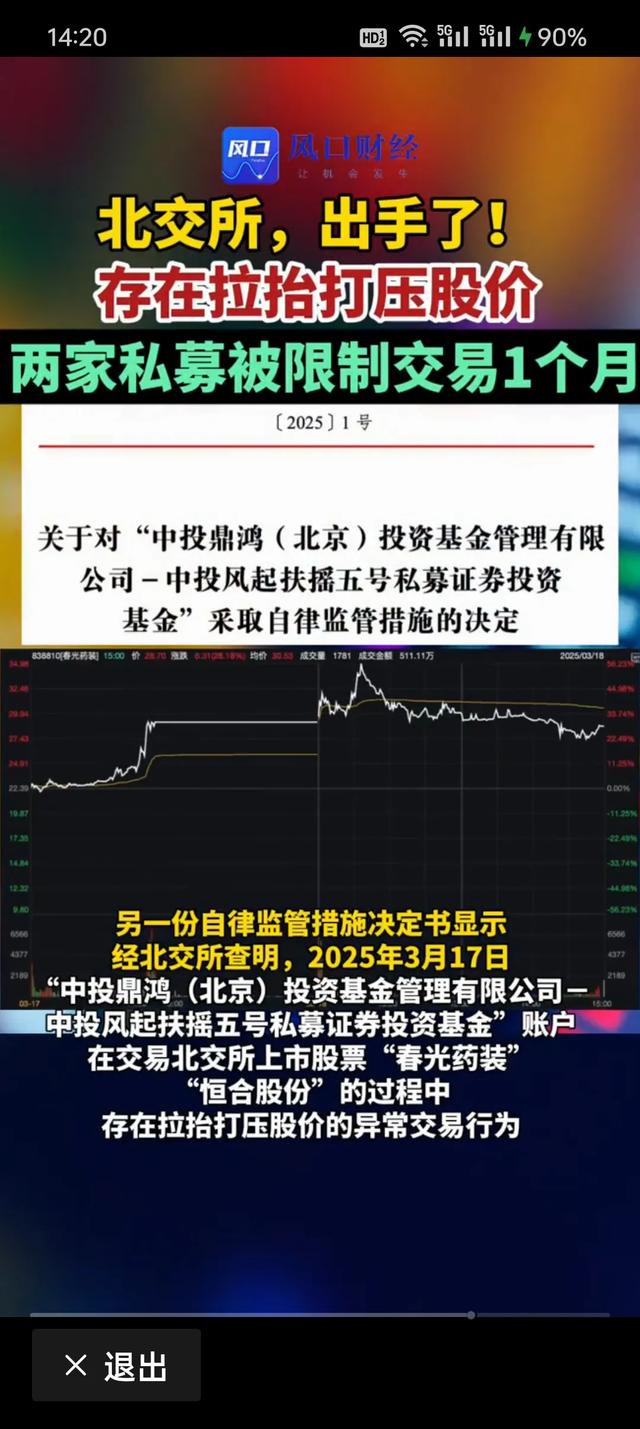

2025年3月17日,北交所两股"春光药装"与"恒合股份"上演30CM涨停神话。但这场狂欢仅持续两小时,两家量化私募——中投鼎鸿与华睿千和便被北交所锁定为"股价操纵者"。监管文件显示,两家机构在短短2分钟内以超40%的成交占比疯狂扫货,前者更是在"恒合股份"上创下单笔88%的成交占比,股价如火箭般蹿升。讽刺的是,这两家机构过去半年已累计收到9次监管警示,却仍在"监管-违规-再监管"的循环中反复横跳。

《北京证券交易所交易规则》第6.2条白纸黑字写着"大笔连续申报、价格明显偏离"属于违规,但市场更关心的是:为何涨停必查,跌停却鲜见追责?以"恒合股份"为例,3月17日该股振幅高达32.98%,次日又续涨8.17%,而监管仅针对拉升阶段开刀。当散户追问"跌停板是否适用同等标准"时,北交所的沉默让规则天平显得倾斜。

华睿千和在"恒合股份"的操作堪称教科书级:13:00:00秒启动第一波攻势,58.19%成交占比将股价推高9.2%;3分钟后发动第二波闪电战,88%成交占比再拉4.4%。这种精密到毫秒的操盘,究竟是量化中性策略的常规操作,还是披着算法外衣的价格操纵?业内人士透露,部分量化基金利用北交所流动性较弱的特点,通过程序化交易制造"虚假市场深度",诱骗跟风盘后再反向收割。

北交所对两家私募开出"账户禁闭30天"的罚单,但翻阅历史记录会发现,中投鼎鸿曾在2024年12月4日刚结束15天交易限制,旋即投入新一轮操作。这种"罚酒三杯"式的惩戒,与其说是震慑,不如说是变相鼓励——以千万级利润对冲区区月余停牌成本。更值得玩味的是,涉事私募管理规模均在20亿以下,处罚力度与头部机构不可同日而语。

十问:北交所规则究竟保护了谁?

1. 当量化基金用88%成交占比控盘时,中小投资者的交易权何在?

2. 30CM涨停板制度是否已成机构猎场?

3. 历史违规9次仍能自由交易,诚信档案难道是摆设?

4. 跌停板砸盘是否也该适用同等监管标准?

5. 程序化交易的毫秒级优势是否构成技术霸权?

6. 私募规模差异是否导致监管选择性执法?

7. 当"买入成交占比"成定罪核心,正常机构建仓如何自证清白?

8. 北交所流动性困局是否倒逼监管妥协?

9. 量化中性策略的"风险对冲"外衣下藏着多少价格操纵?

10. 注册制时代,信息披露为何跟不上股价异动?