最近随着华为入局机器人领域,相关概念公司,就开始持续活跃。

而今天看的这家公司,就在最近刚刚公布了和华为机器人合作。同时,公司作为高端装备龙头,还横跨光刻机、工业母机、第三代半导体等多个领域。

在今年三季度,公司还获得了摩根斯坦利的抢筹,位列公司前十大股东。

这家公司就是在A股上市的大族激光。

公司主要从事的是智能制造装备及其关键器件的研发、生产和销售。

其中,公司的PCB智能制造装备,营收占比24.62%,毛利率29.27%,利润占比超2成。

而公司的其他智能制造装备,营收占比75.38%,毛利率35.22%,利润占比接近8成。

在华为机器人领域,

公司参股大族机器人,“机器人+AI”是大族机器人向上发展的重要战略之一。作为华为具身智能战略合作伙伴中、唯一一个专注智能协作机器人的本体厂家,大族机器人已与华为开展了一系列具身智能合作。

在光刻机领域,

公司生产的接近式光刻机已投入市场,步进式光刻机已启动用户优化,公司将根据市场需求及业务发展情况持续制定研发计划,并加大研发核心部件国产化。

在第三代半导体领域,

大族激光已经成功研发出应用于第三代半导体的SiC晶锭激光切片机,并且与行业内头部晶锭厂深度合作,启动了碳化硅激光退火项目。

看完了公司的优势亮点,接下来,通过公司财报关键数据,对其基本面做进一步分析梳理,

首先,从公司的盈利能力来看,

公司之前的销售净利率都是在10%下方徘徊,而今年以来公司的销售净利率直接大幅增长至30%以上。

这主要是因为,公司今年获得了较高的非经常性收益所致。实际上,公司今年的主营利润率和去年接近,并没有出现明显增长。

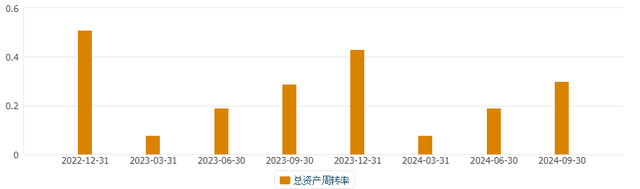

而从公司的营运能力来看,

公司的总资产周转率,大致在0.4出头,即公司的年营收大致能够做到公司总资产的40%左右。

整体来看,公司目前的销售净利率和周转率表现中规中矩,最近两年波动较小。

那么,公司目前的财务状况如何,流动性怎样呢,

可以看到,公司的资产负债率,在最近两年保持稳定,大致在50%之间横盘。

而公司的流动性是其亮点,虽然公司的负债率不算低,但公司的流动性较高,流动资产能够覆盖公司180%以上的流动负债。

且当下公司的商誉也较低,常年保持在3个亿左右,占公司总资产较低。财务状况健康。

综合来看,公司作为国内的智能制造装备龙头,同时覆盖机器人、芯片半导体、光伏、工业母机等多个领域,且还获得了海外资本的青睐,也从侧面反映了公司的价值。不足之处在于,公司目前的收益和成长性中规中矩,最近两年没有明显的提升态势。