最近市场虽然还未向上突破,但以机器人为首的高端装备表现亮眼。

而今天看的这家公司,可以算得上是A股高端装备小龙头,公司拥有几乎全产业链自主可控的输配电制造能力。而且,横跨机器人、特高压、智能电网、风电、光伏等多个高端赛道赛道。

同时,公司还得到了券商的重仓,华金证券,位列公司第三大股东。

而公司的股价还在4元区间震荡。

这家公司就是在A股上市的森源电气。

公司主要从事的是,高低压开关成套设备、高压元器件等产品的生产销售。

公司目前的产品,大致分为两大类,

其一,是公司的输变电产品,营收占比83.25%,毛利率22.58%,利润占比超7成。

其次,则是公司的环卫产业服务,营收占比15.28%,毛利率44.14%,利润占比超过2.5成。

公司作为国内输变电行业的知名品牌企业和新能源电力系统整体方案提供商,具备输变电“全产业链”的产品制造和服务一体化集成供应能力,具有较强的自配套能力,发输配变装备除个别的元器件外购,其余全部能够实现自主生产。

在机器人领域,公司子公司森源中锋主要开展工业机器人及智能工厂物流等业务。

在特高压领域,

公司现已具备特高压(超高压)相关产品的生产能力和检测能力,输变电产业链条已逐步从中低压、高压向超高压及特高压延伸。

在绿色电力领域,

公司是光伏、风电等新能源电站及电气工程的EPC总包商,在电站施工、产品质量、客户资源等方面积累了丰富的经验,先后承建了多个屋顶光伏电站项目,累计承接的国内外光伏发电、风力发电、EPC总包项目超过1000MW。

除此之外,公司在2023年,控股股东发生变化,目前已经是由河南省财政厅控股,具备国企改革概念。

看完了公司的优势亮点,接下来,对公司的财报关键数据进行分析梳理,进一步厘清公司真实含金量情况,

首先,来看公司的盈利能力情况如何,

从公司的销售净利率来看,

公司的销售净利率,最近两年,处于持续上升态势,从之前的不足2.5%的净利率,上升至接近7.5%,盈利能力提升了接近300%。

而从公司的营运能力来看,

公司在盈利能力提升的同时,其代表营运管理的总资产周转率,也保持稳定增长态势,呈现出价涨量增之势。综合经营实力,上升明显。

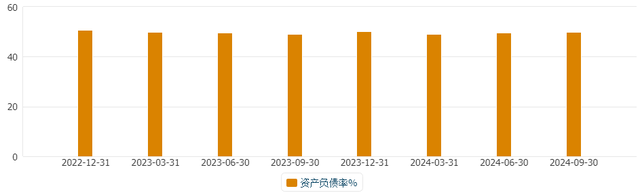

那么,公司目前的财务状况如何,流动性怎样呢,是否是通过,高负债,高杠杆,把收益搞上去的呢,

从公司的资产负债率来看,最近两年,虽然公司的盈利能力和营运能力均有所提升,但是,公司的资产负债率并未出现明显上升,而是保持在50%附近震荡。

甚至,公司的流动性,还出现了小幅上升,目前公司的流动资产,能够覆盖132%的流动负债。财务状况健康。

整体来看,公司作为高端装备输变电龙头,最近两年,盈利能力和营运能力均呈上升态势。且财务状况健康,而且投入了国资的怀抱,背靠大树好乘凉。不足之处在于,相对于公司的盈利能力提升,公司的业务规模提升相对较慢。

综合评分,三星。