7月2日,美国制药商Coherus Biosciences宣布与加拿大药物开发商Apotex达成协议,Coherus按“625万美元的预付款+最高约合3765万美元的里程碑款项”对价将PD-1特瑞普利单抗的加拿大权益授予Apotex,同时Coherus将特瑞普利单抗在加拿大的净销售额中获得的低两位数收益百分比根据合约转让给君实生物。

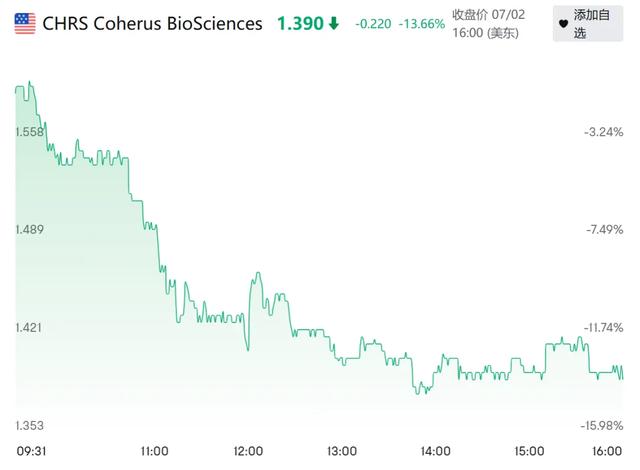

消息一经发出,Coherus的股价便快速下挫,收盘大跌13.66%。

这笔交易之所以引起关注是因为该PD-1抗体药物源于国内的君实生物,有投资者认为:“Coherus把加拿大权益卖掉是为了更专注在美国市场进行商业化,未尝不是一件好事。”而也有投资者认为:“当初Coherus拿下美国和加拿大的权益本身就代表公司在这两个国家有很强的商业化信心,如今中途把加拿大权益以这种价格卖出,更像是止损操作。”

但是从市场表现来看,似乎持有悲观观点的投资者正在“用脚投票”占据上风。

01 何种考量:止损?还是?加拿大最新药物市场规模情况,暂无公开信息披露进行追踪。

据《IQVIA:2024年全球新药研发趋势》数据,加拿大药品销售占全球市场总体份额的2.1%,是全球第九大药品消费市场。

据2019年PMPRB的年度报告显示,加拿大药品总销售额约299亿美元,同期美国药物市场规模在5000亿美元左右,也就是说加拿大药物市场规模只有美国的6%左右。

从制药企业的角度看,2020年加拿大前几大制药企业被MNC药企“霸榜”,前三甲分别是强生/Actelion(30.62亿美元)、艾伯维(11.84亿美元)和诺华(11.7亿美元)。

同年,强生、艾伯维和诺华在美国区收入分别为257.35亿、348.59亿美元美元和164.85亿美元,分别是加拿大地区的7.4倍、28.4倍和13.1倍,剔除掉艾伯维因为修美乐正处商业化巅峰时刻的影响,简单线性推算加拿大地区药物市场的潜力可能在美国市场规模7-12%不等。

这样看,Coherus与Apotex关于特瑞普利单抗的加拿大权益应该是原有交易价值的10%左右才算比较合理。

早在2021年,君实生物与Coherus的交易包括特瑞普利单抗和两个可选项目选择权美加地区的许可,总包金额为11.1亿美元(其中首付款1.5亿美元、销售分成为年销售净额的20%)。另外两个可选项目JS006和JS018-1,如果Coherus选择执行选择权君实生物将收到每个项目3500万美元执行费,并且每个项目里程碑款累计不超过2.55亿美元(销售分成为年销售净额18%)。

对应这次加拿大地区的权益,首付款金额分别为当时Coherus与君实交易的4.2%左右,里程碑款总额也只有原有交易金额的3.9%。如果真要较真,合理范围应该是原有交易价值的7-10%才算符合预期,还不考虑经历了3年的通货膨胀,被市场解读成“止损”并不奇怪。

02 Coherus的基本面与背景透视Coherus的基本面,这也是一家以引进中国创新药资产为核心管线,同时配伍部分生物类似药搭建产品管线体系的Biotech公司。

目前,公司有三款商业化产品,分别是一款创新药和两款生物类似药。

Coherus首先推出的是G-CSF的Neulasta的生物类似药UDENYCA,于2019年初推出,2023年产品净销售额1.27亿美元;其次便是在2022年8月推出的雷珠单抗生物类似药CIMERLI,但后以1.7亿美金剥离出售给山德士;第三款药物是在2023年7月推出的修美乐生物类似药YUSIMRY,其定价比修美乐低85%。

而引进自君实生物的PD-1抗体LOQTORZI是Coherus首款推出的创新药,于2024年1月在美国推出,定价每瓶8892.03美元。

Coherus作为一家将升白剂类似药成功推出并取得一定销售额的Biotech来说,其在肿瘤领域具备一定的商业化能力,但实力远不及MNC甚至一些中型药企。

从现金流角度看,Coherus过的也算比较“挣扎”,2023年底公司现金及等价物约1.18亿美元,公司指出至少凭借这些资金可以维持至少一年,同时公司负债高达4.73亿美元,其中包括2.46亿美元的2027年到期定期贷款和2.27亿美元2026年可转换票据。不过好在,出售雷珠单抗类似物子公司获得的1.7亿美元用于偿还2027年定期贷款的部分,大大减轻了负债压力。

Coherus短期内即便有YUSIMRY、LOQTORZI两款新上市的产品,仅凭产品销售大概率无法实现盈亏平衡,仍然需要通过出售股权或者进行市场化融资来存续。

不得不提的是,Coherus的股权结构非常分散,分散程度强于美国一般的Biotech。

值得投资者注意的是,Coherus从2021年以来股价持续低迷,大手笔与君实生物的合作,似乎没有给公司带来非常正向的市场反馈,股价目前仅剩当时的6.45%,跌去了90%以上的市值。

03 君实生物的PD-1授权账怎么算?

03 君实生物的PD-1授权账怎么算?目前,君实生物已经入账的款项是1.5亿美元,随着特瑞普利单抗已获得FDA的批准,Coherus确定要支付给君实生物的还有2500万美元的里程碑,只不过因为Coherus自身窘迫的财务状况,这个款项将分批在2024Q2和2025Q1支付。

关于特瑞普利单抗授权,君实生物目前能确定收到的款项为1.45亿美元(剔除掉其中的500万美元优先谈判权利金)加上0.25亿美元里程碑,合计1.7亿美元(约合12.36亿人民币)。

但实际上,这12.36亿人民币并不能算君实生物的纯收入利润,2021年君实生物与Coherus签订合作协议的同时,公司还花费了3.26亿元的自有资金认购了Coherus的249.2万股普通股,2023年半年报公司披露这项投资累亏约2.49亿元,如今亏损预计进一步扩大(从2023年6月底4.27美元每股跌至如今1.39美元每股)。

即便将投资款全额计提,君实生物在这笔交易中净赚9.1亿人民币。

从目前国内的PD-1竞争格局和特瑞普利单抗销售情况看,特瑞普利单抗自2018年底获批以来销售额迅速爬升,2019-2020年特瑞普利单抗销售额分别为7.74亿元、10.03亿元。由于医保降价、市场竞争激烈等原因2021年销售回到低谷,但随后公司战略调整使得特瑞普利单抗重回增长,2021-2023年,特瑞普利单抗销售额分别为4.12亿元、7.36亿元、9.19亿元,累计收入20.67亿元。

回顾特瑞普利单抗上市以来的销售心路历程,可以得出该产品为君实生物累计带来了超过40亿元的收入,如果按照成熟药企20%的净利率估测,那么预计给公司带来的累计净利润可能在8亿元左右。

6年国内销售的努力,竟还不如一次中小型的海外授权交易。

结语:结合Coherus现有困境和特瑞普利单抗现有的海外商业化推进情况,相信Coherus出售加拿大权益给Apotex实属无奈之举,在股价倾泻而下的背景下,公司再通过市场化配售的道路将会越来越难,唯一的路途可能是出售产品权益或使劲卖已有的药物。