一、燃料油市场需求不断增加,燃料油上游成本支撑

燃料油,作为成品油的一种,是石油加工过程中从原油中分离出来的较重的剩余产物。燃料油主要由石油的裂化残渣油和直馏残渣油制成,其特点是粘度大,含非烃化合物、胶质、沥青质多。目前主要用于交通运输、炼化、工业制造、电力等行业,其中船用油市场需求增长较快。

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国燃料油行业发展现状分析与投资前景研究报告(2024-2031年)》显示,从近几年的变化来看,市场呈现出波动性、反复性特征。一方面是由于俄乌冲突影响,天然气价格阶段性升高,燃料油发电供热需求在一定时期内有所增强;另一方面随着大国博弈影响加剧,国际贸易流向与贸易结构逐步重构,叠加全球贸易规模仍在持续增长,船用燃料油需求有所提升。

2023年世界燃料油市场消费量约3.9亿吨。目前,亚太、中东为燃料油的主要消费地区,二者合占燃料油消费的63%;欧洲地区燃料油市场规模第三,约占14%,但由于欧盟在推进环保转型方面起到一定引领作用,预计未来欧洲地区燃料油市场占比将有所下降。

资料来源:EDRI,HIS

2023年我国燃料油180CST价格震荡下行。2023年1月1日我国国内燃料油180CST主流报5970元/吨,截至12月31日市场主流报5418元/吨左右,年度跌幅9.25%;其中,2023年度最高价位出现在2月14日6246元/吨左右,最低价为7月5日的4868元/吨,年度最大振幅22.06%。

2024年上半年燃料油在油价的带动下,整体走出一涨一跌两波趋势性行情。总体来看。2024年上半年180CST价格多数时期涨跌两难、僵持整理,上半年均价5635.8元/吨,较2023年上半年略微增长。

资料来源:观研天下数据中心整理

2024年国际原油价格在一定程度上对于燃料油市场形成一定的成本支撑,国内燃料油市场供需或将存在一定压力,加之船用油消费具有明显季节性 预计2024年7-10月份受“金九银十”消费旺季影响下震荡上行,且 2024年燃料油180价格整体略高于2023年价格水平。

二、全球贸易路线呈现多样化,船用燃料油市场需求加大

按照国家统计局、海关总署数据口径,2023年我国燃料油表观消费量达6 173万吨,同比增加36.9%。其中,国内船用燃料油领域需求较大,工业用燃料油等领域需求近年来规模基本持稳;而受到炼厂原料需求变化的影响,近年来用于炼油再投入的燃料油比例提升明显,2023年占国内燃料油消费约78%,较2022年增加9个百分点。

资料来源:国家统计局,海关总署

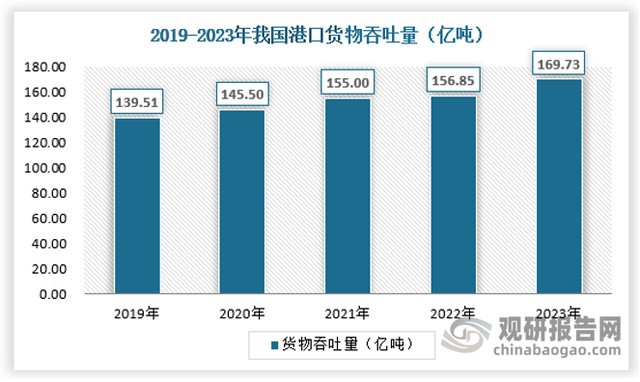

2023年全国完成港口货物吞吐量169.73亿吨,比上年增长8.2%。其中,内河港口货物吞吐量61.39亿吨、增长10.5%,沿海港口货物吞吐量108.35亿吨、增长6.9%;外贸货物吞吐量50.47亿吨、增长9.5%,内贸货物吞吐量119.26亿吨、增长7.7%。完成集装箱吞吐量3.10亿标准箱,增长4.9%。完成集装箱铁水联运量1018.36万标准箱,增长15.9%。

资料来源:交通运输部,观研天下数据中心整理

2020年全球航运市场并没有出现很多人预计的严重不景气,而是保持了相对稳定的发展,尤其是集装箱班轮市场。这其中,中国制造以及中国需求对国际航运业强支撑效应明显。船用燃料油行业作为航运业配套服务行业更是凸显了中国日趋强大的影响力。2020年中国低硫燃料油产能如期大规模释放,国内港口供油配套能力及服务水平全面提升,国际能源交易中心(INE)低硫燃料油期货的推出助力中国能源定价权机制和体系建设。

2024-2035年中国庞大的港口货物吞吐量给保税船燃发展提供空间。同时中国不断出台进一步带动消费的经济提振计划,带动进出口贸易稳定增长,给保税船用油市场发展提供支撑。

三、国内燃料油进口依赖大,外贸船燃市场发展空间较大

中国对燃料油的进口依赖程度较高。由于国内燃料油供应不足,中国需要大量进口燃料油以满足国内市场需求。据统计,中国燃料油的进口量占总消费量比例的40%以上。自2019年至2023年,中国燃料油进口量整体呈现震荡增长态势。据海关数据显示,2023年中国燃料油进口总量为2783.27万吨,其中5-7号燃料油进口2040万吨、其他燃料油进口539.69万吨。

资料来源:海关总署,国家统计局

据商务部网站发布的《2024年成品油(燃料油)非国营贸易进口允许量申领条件、分配原则及相关程序》显示,2024年燃料油非国营贸易进口允许量为2000万吨。

2023年中国保税船供油量总体达1969万吨,而作为全球最大的船加油市场——新加坡,其2023年船供油量为5182.4万吨,同比增长8.24%。其中传统船用燃料油销量5118.91万吨,生物燃料52.38万吨,LNG 11.09万吨,甲醇燃料0.03万吨的。2023年新加坡船供油销量增长率大于中国保税船供油市场。

截至2023年底,国内共计34家保税船燃经营牌照企业,其中具备全国牌照的保税船供油企业共5家,持稳;具备地方牌照的企业有29家,年内增加4家。在29家地方牌照中,15家为浙江自贸区区域牌照,5家深圳区域牌照,4家广州区域牌照,3家海南区域牌照,2家上海地区牌照。

资料来源:公开资料整理

2023年在市场中进行保税船供油操作的企业当前为22家,由4家全国牌照和18家区域性地方牌照组成。 因此中国保税船供油企业经营主体为“4+18”模式,其中舟山市场目前为“4+12”模式,是保税船供油商家最多的地区。

从国内主要的保税船加油港口来看,舟山仍是第一大保税船供油港口,舟山地区保税船燃直供量约704.6万吨,同比上涨约16.95%,占国内供油量的35.8%。2023年其市场份额增加6.1个百分点。

2023新加坡船用油总量中高硫船燃消费占比33%,同比+20%,是全球的高硫燃料油加注中心,低硫燃料油消费占比60%,同比+2.8%,MGO占比7%,同时其他类生物燃料等替代资源消费量也有明显增长。而中国保税船供油中低硫燃料油占比较2022年下降明显,跌至80%,高硫燃料油消费量占比15%,MGO占比5%。

资料来源:观研天下数据中心整理

长期来看,中国外贸船燃市场拥有较大发展空间。目前,华东区域为保税船燃加注最主要地区,占国内船燃加注总量的55%以上,主要加注港口为舟山港、上海港等。舟山港作为我国船加油第一大港与国际贸易货物吞吐第一大港,2022—2023年与新加坡港船加油价差基本维持在3~5美元/吨以内,具备可持续竞争力,2023 年舟山港船加油量已突破700万吨。同时,渤海湾区域、华南区域船加油市场发展亦在逐步推进,主要加注港口众多,包括青岛港、天津港、大连港、日照港、深圳港、广州港、厦门港等等。

我国船加油总量较新加坡港仍有较大差距,与外贸货物规模尚不匹配。未来,在国际经济贸易进一步增长的大背景下,随着地缘政治与大国博弈的影响逐渐深化,全球货物结构与流向或将缓慢重构,全球海运运距与燃料需求持续提升,中国船加油市场或将迎来进一步发展。尽管下游航运市场易受诸多因素影响,但若在未来仍能保持上升势头,预计十余年内中国外贸船燃年市场规模有望突破3 000万吨,较2023年增长50%以上。(cyy)