全面实施个人养老金无疑是近期的重磅新闻。撇开宏伟的视角,聚焦于普通人的生活,个人养老金的背后:

是眼下的税收优惠

是扩容后琳琅满目的投资品选择

是计之长远的晚年生活

本文从普通投资者最朴素的角度出发,从理解个人养老金定义,到开户,到省税计算,再到不同投资品类的特点和适用性,以及最后的领取细节,一一陈述,期望每个人结合自己的实际状态做出合适的决策。

(一)个人养老金是什么?

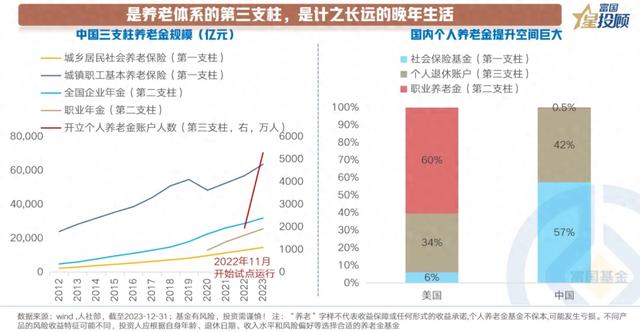

1)是养老体系的第三支柱,是计之长远的晚年生活

理解个人养老金,就必须了解养老制度下的三支柱体系。养老三支柱体系中:

第一支柱是基本养老。涵盖城乡居民社会养老保险和城镇职工基本养老保险,采取的是社会统筹与个人账户相结合的模式,背后的依靠是国家。

第二支柱是年金。涵盖企业年金和职业年金,缴费由用人单位和职工共同承担,背后的依靠是企业和个人的部分力量。

第三支柱是个人养老金。实行个人账户制,缴费完全由参加人个人承担,背后的依靠是自己。

从结构来看,截至2023年末,我国第一支柱占比过大,达到57%。考虑到人口结构的变化,未来第一支柱的账户支出压力持续增大,提前规划养老地必要性不断抬升。从成熟的养老金市场美国来看,第三支柱占比达到34%,这也揭示未来我国个人养老金市场的发展空间巨大。

2)是时间的复利,是积累下的期待

复利被誉为“世界第八大奇迹”,它的力量在于微小的积累和持续的增长。个人养老金打开了复利的期待:

一方面,从个人养老金的特点来看,个人账户制意味着个人的自主投资决策。同时,个人养老金资金账户内的资产可以继承。

另一方面,每年12000的额度,年年岁岁会有聚沙成塔的效应。当然,时间的复利也关乎选择。如果做对了投资,投资带来的复利效应会是晚年的惊喜。

3)是实在的政策优惠,是具体的省税金额

政策对于个人养老金的发展是实在的支持。当前对个人养老金的缴费与投资暂不征税,同时实施递延纳税优惠政策,即按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

更具体地说,可以对照自己收入所处的税率档位,将适用税率*12000=每年可以节省的税额。

从操作层面来看,在次年报税时,可在专项附加项用于扣除。在个人所得税APP上的具体扣抵过程如下图所示。

4)是长久期资金,是多元化配置的底气

当决定参与个人养老金并决定投资时,这笔资金相较于普通资金最大的差异在于投资的期限,这是一笔长久期资金。

对于投资而言,长久期意味着:对短期波动容忍度的提升,对长期趋势向上的追求,对稳健投资复利的平稳期待。背后是对多元化产品的要求。

而个人养老金的可投资品类也顺势大扩容。在原有理财产品、储蓄存款、商业养老保险、养老FOF等金融产品的基础上,将国债、特定养老储蓄、宽基指数、红利指数纳入个人养老金产品范围。

(二)个人养老金怎么买?买什么?

1)怎么买?一图看懂流程,从开户 → 投资 → 领取

具体的参与步骤如下图所示:

第1步:在信息平台开立个人养老金账户,用于登记和管理个人身份信息。具体的方式:可以通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡、掌上12333APP等全国统一线上服务入口或者商业银行渠道。

第2步:符合规定的商业银行开立个人养老金资金账户,主要用于资金划转和缴费额度登记等。

个人养老金账户与个人养老金资金账户相互关联和绑定。

第3步:选择相应的养老产品投资。可以自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等个人养老金产品。

个人养老金资金账户封闭运行,参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金。具体领取条件为:达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居、国家规定的其他情形。参加人身故的,其个人养老金资金账户内的资产可以继承。

参加人领取个人养老金时,商业银行会通过信息平台核验参加人的领取资格,并将资金划转至参加人本人社会保障卡银行账户。

2)买什么?非公募基金类的产品特征

在目前个人养老金可以投资的品类里,非公募基金的投资品种主要有下图所示的4种:储蓄存款、养老保险、理财产品和国债。每种产品的细致分类和基本的风险收益特征如下图所示。

3)买什么?公募基金—养老FOF产品特征

公募基金里率先被纳入个人养老金投资的品类是养老FOF,具体有两类:养老目标日期基金和养老目标风险基金。普通人的区分方式可以从名字上展开:

基金名字里面含有年份的,往往是养老目标日期基金。基金名字里含有具体风格特征的,如“平衡”、“稳健”等,往往是养老目标风险基金。两者更细致的差异如下图所示:

4)买什么?公募基金—指数基金产品特征

此次个人养老金投资品类扩容里,最引人瞩目的莫过于将指数基金纳入投资范围。根据证监会官网公告,首批纳入个人养老金投资产品目录的权益类指数基金有85只,其中跟踪各类宽基指数(中证A500、创业板指等)的产品有78只,跟踪红利指数的产品有7只。

与未扩容前的投资品类相比,股票指数基金的收益性和波动性显著抬升。但结合前文提及的个人养老金长久期的特点,对于指数基金的选择注重2点:

一是,重视时间带给红利指数的复利价值。底层是股息收益的相对稳健性和能够分红的公司背后相对稳健的经营能力。

二是,重视核心宽基的弹性价值和长期价值。此次新纳入的指数基金里,不乏阶段性弹性收益突出和长期投资价值不错的品类。当然,股票指数基金的选择也需要结合一定的市场环境,在市场温度不热时可以多点关注,市场温度过热时,适度保持一份距离。

5)低利率时代,拥抱多元化配置

一方面,从海外的经验来看,美国个人养老金的配置十分多元,既有传统的储蓄存款,寿险公司产品,亦有共同基金。进一步穿透共同基金,依旧秉持着资产配置的概念,股票型、债券型、货币型等雨露均沾。

另一方面,结合当前所处的阶段性低利率时代,随着无风险利率的持续下行,原先所习惯的单一传统稳健投资品类难以满足投资人对收益的要求。把握个人养老金长久期的资金特点,积极拥抱多元化配置。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。