wumiancaijing.com

////

闽系民营房企,包括阳光城、正荣等正深陷债务危机。然而,闽系房企并未因此陨落。如今,多家福建国企开发商在全国崭露头角,就连神秘的长乐系商帮,也出手了。

本文由无冕财经(wumiancaijing)原创发布

作者:陈欣苗

编辑:易鸣

设计:岚昇

实习生:叶敏

上海首轮集中供地,以阳光城、正荣为首的在沪闽系民企似乎“消失”了。取而代之的是,闽系国资“三杰”。

6月7日,国贸地产以底价23.167亿元拿下上海松江区一地块。此前一日,象屿地产联合招商蛇口竞得闵行区一地块,总价40.43亿元;同日,建发房产和珠海华发联合拿下该区两幅地块,总价56.44亿元。

谁说闽系房企都拼不动了?

据克而瑞,今年的1-5月,建发房产就以378.9亿元的拿地金额,夺得榜首,超0.5的拿地销售比,远高于百强房企0.15的平均水平。国贸地产、象屿地产也花了77亿、17.9亿拿地,分别排在18、66位,前者比同期操盘金额排名高了近70个身位,后者还没进销售规模TOP100。

现在看来,“敢冒风险、爱拼才会赢”的闽商基因,仍在传承。只是,出头冒尖的主角,从民企,变成了国企。

“爱拼”担当换了

先捋一下关系。

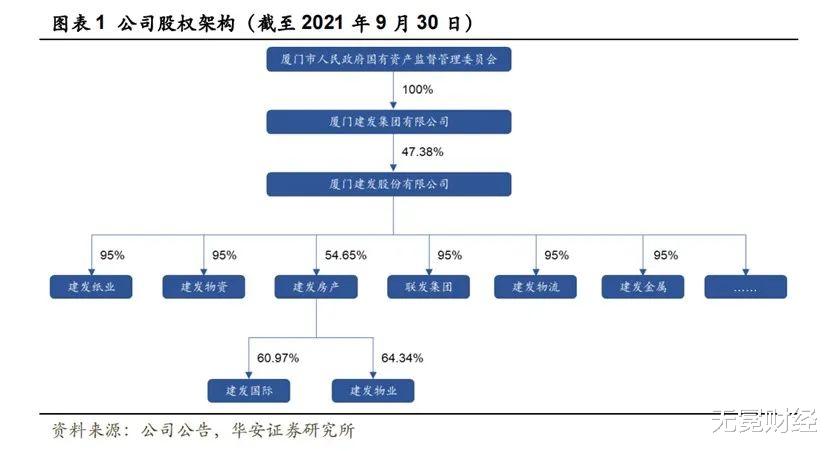

建发国际(1908.HK)为建发房产的港股上市公司;建发房产(全称“建发房地产集团有限公司”)与联发集团(全称“联发集团有限公司”),为建发股份(600153.SH)的两个房地产运营主体。

建发股份再往上,则是建发集团(全称“厦门建发集团有限公司”)。

▲厦门建发系的股权架构,图源自华安证券

国贸地产(全称“厦门国贸房地产有限公司”)和象屿地产(全称“象屿地产集团有限公司”),母公司则分别为国贸控股(全称“厦门国贸控股集团有限公司”)、象屿集团(全称“厦门象屿集团有限公司”)。

建发集团、国贸控股、象屿集团,同为厦门市属国企,且是厦门唯三的世界500强企业。

据2021年《财富》世界500强排行榜,这三家国企营收分别高达641.12亿美元、582.79亿美元、543.24亿美元。

背靠世界500强,这四家地方国企继承起闵系房企的“进击之魂”。

建发房产尤甚,近年规模扩张势头异常凶猛。

在土拍行情冷淡的2021年,建发房产仍激情拿地。

据建发股份年报,其全年拿地金额(权益口径)高达932.20亿元,同比大增33.66%。在克而瑞年度拿地榜单中,排名第十,亦居闽系房企首位。

实际上,2019年始,官方开始要求降杠杆时,建发房产反而开始发力。2019年、2020年两年的拿地金额(权益口径)同比增幅分别达121.33%、104.43%,权益投销比更是连年高于监管要求的0.4,2021年仍达0.66。

这样的高强度拿地节奏,就是同期闽系民企也难企及。只有阳光城、禹洲集团在2019-2020年拿地强度均超0.6,但这两家现在都身处险境。到2021年,闽系民企就都消沉了。

不仅花大钱拿地,建发房产还屡次高溢价拿地,夺地王。

据亿瀚智库数据,2020年1月1日至2021年11月11日,建发房产新增土地133宗,其中60%的地块溢价率超过20%,17%的地块溢价率高于50%,平均溢价率达30%。

高强度拿地支撑下,其销售规模也实现跨越式增长。

2018年到2021年,3年增长超四倍,2020年-2021年,房企集体销售失速,建发房产却大幅增长了43.26%、85.78%,在克而瑞全口径销售榜单上提升了10个身位,排名21。

建发系的联发集团、国贸地产,以及名不经转的象屿地产,也不同程度地快了起来。

据中指研究院数据,2021年国贸地产170亿拿地,同比大增71.72%,排名43,比自身权益销售规模排行高了足足32个身位;联发集团拿地151亿元,排名51;象屿地产也花了79亿元拿地,排在94位,排在它后面的是50强房企建业集团。

这当中,规模焦虑下,国贸地产于2020年一度传出要接盘泰禾,彼时还成立了注册资本为40亿元的新公司厦门国贸发展有限公司,但尽调过后作罢。

此后,国贸地产在土地市场上多次出现,合作对象包括融创、中海,所拿广州增城、厦门思明地块,总价分别达43.18亿、92.3亿。

借势逆袭

现在还敢这么拼的房企,少不得一个好靠山,上述几家闽系房企都是如此。

一个有趣的点是,去年7月,国贸地产正式从上市公司厦门国贸(600755.SH)剥离,这一举动被解读为“退房”。但实际上,只是将其腾挪到国贸控股旗下,由“孙”变“子”。

退,是很难退的。毕竟营收占比超9成的供应链业务,赚钱能力还远不能与占比为个位数的房地产业务相比。

据国贸控股2021年债券报告,地产业务毛利率24.15%,远高于供应链业务的0.81%。未剥离地产时,2020年,厦门国贸68亿的毛利润,地产就贡献了一半。

与同是供应链为主业的建发集团、象屿集团,也是一样的逻辑,房地产业务是妥妥的利润担当。

建发股份2021年报显示,7078亿元的总营收,供应链运营收入6115亿元,占比86.4%,房地产963 亿的营收,占比13.6%,但后者却贡献了63.9%的毛利。

显然,房地产规模的扩张,完全符合母公司的利益诉求,又谈何放手呢。

况且现下对国资房企而言,恰是一个良机。民企普遍穷得叮当响,有母公司关照的国企,刚好可以逆势扩张。

就比如在建发股份体系的建发房产、联发集团,信用资质好,借起钱来又顺畅又便宜。

▲建发系的建发房产和联发集团,在2021年拿地、销售金额同时攀升。

华安证券在其研报中指出,国企背景加持下,建发系房产的融资渠道多元,且融资成本较低,具有明显优势。2022年以来,公司发行债券46亿元,加权平均发债成本仅2.88%。

2开头的融资成本,实为少见。

有母公司的资金支持,债务指标调节变得十分灵活。

比如建发房产的上市平台建发国际。三道红线出台前,2019年,净负债率、剔除预收款后的资产负债率分别为175.7%、75.2%,踩中2条红线。

▲建发国际的资产负债表。图源自CRIC。

2020年12月,建发房产将95亿元的股东贷款转为永续债,予建发国际,到2021年,该贷款额度增加至145亿元,该部分负债计入母公司应占权益,直接扩大上述两项指标的分母。

这么一来,这两项指标火速降低到2021年的62.9%、67.6%,直接归绿档,扩张的底气又加码了。

据建发股份年报,建发房产和联发集团均属绿档,且在手货币资金充裕。

这几家闽系国企,均已走出福建,在全国多地均有布局。单从规模上看,建发系的两家房企总合同销售金额已达到2176亿元,快赶上新城控股,国贸地产和象屿地产相对劣势,排名70开外,但从近年的动作看,逆势扩张的劲头仍十足。

趁此机会搏一搏,也未尝不可。

“神秘商帮”抄底房地产?

傍着国资,似乎还有一股闵系神秘力量,盯上了房地产。

在“金盛兰国贸矿业有限公司”股权穿透后,湖北金盛兰冶金科技有限公司(简称“湖北金盛兰”)、厦门国贸(600755.SH)、厦门国贸矿业有限公司分别持股49.00%、50.99%、10.00%。

▲金盛兰国贸矿业有限公司的股东。图源自天眼查。

公司实控人为厦门国资,董事长、法人为陈文豪。

兰园控股官网可见,“湖北金盛兰”是这家公司钢铁实业板块的重点三大公司之一,另外两家是闽源钢铁集团有限公司(简称“闵源钢铁”)、广西盛隆冶金有限公司(简称“广西盛隆”),它的另一板块是房地产。

看起来, 兰园控股扩张房地产的野心昭昭。

“以钢铁实业、科技电商为主要依托,重点发展房产开发业务。”官网上,兰园控股介绍自己:“地产开发板块正处于高速扩展期,未来可期!”

一个月前的广州集中供地,这家房企经过10次加价,以10%的溢价、5.5亿元的总价,拿下荔湾区的一块地,成为这场土拍中,唯二拿地的民企。

目前没有确切信息披露兰园控股的地产规模,但通过一系列股权穿透可发现,这家闽系房企背后站着的,是福建长乐商帮的钢铁大佬们。

直观印象就是,有钱。

兰园控股的地产主体“广东兰园控股有限公司”,三个股东分别为陈斌、刘建斌、吴东升,加上上述陈文豪,这四个人,均与建钢云商(全称“上海市间航电子商务有限公司”)这一平台有关联。

刘建斌曾任建钢云商董事长,本身就是位实业大佬,上述闽源钢铁就是他的公司,其他三人目前是建钢云商的董事。

公开资料显示,建钢云商成立于2016年,由福建省亿钢电子商务有限公司,联合福建长乐15家钢厂和上海钢联集团共同组建,号称“国内最大最全的建筑钢材电商现货交易平台”。

在国内钢铁圈,长乐系,被视为中国民营钢铁企业最大的商帮。

据不完全统计,全国“长乐系”钢铁厂超500家,高峰时期产能达到1.5亿至2亿吨,可以和全国钢铁生产领头羊河北省掰一掰手腕。

兰园控股那三个钢铁企业,正是“长乐系”钢企,在当地或全国都小有名气。

闽源钢铁位列2021河南民企百强第20位;湖北金盛兰隶属湖北金盛兰集团,后者是全国重点钢铁民企;广西盛隆则是福建吴钢集团联合闽籍民营企业家,在防城港投资创办的股份制民营企业。

这个福建吴钢集团,实控人陈法官。据福建当地媒体报道,长乐人投资500多家“铁军”的源头,正是他,圈内称其为“钢铁黄埔军校校长”。

巧的是,与湖北金盛兰类似,广西盛隆与建发股份,共同投资了厦门盛隆资源有限公司,分别持股49%、51%。

既有国资力量傍身,又有“钢铁侠”们支持,这大概就是兰园控股现下加码地产的底气吧。

只是兜兜转转,这些实业家又盯上房地产,似乎哪里不对。