2023年5月住户贷款增加3672亿元,其中短期贷款增加1988亿元,中长期贷款增加1684亿元。

2024年5月住户贷款增加757亿元,同比减少2915亿元。其中居民短贷和中长贷分别增加243亿元、514亿元,同比分别下降1745亿元、1170亿元。

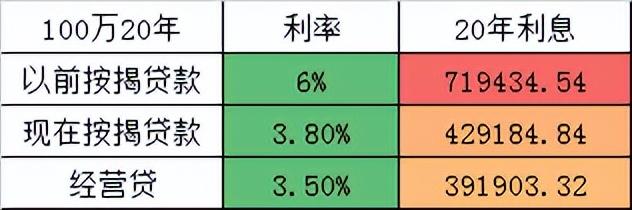

中长期贷款基本就是房贷,去年5月1684亿,今年是514亿,增量缩减明显。

环比4月数据,住户贷款多增5923亿元,居民短期、中长期贷款环比分别多增3761亿元、2180亿元。

5月住户存款增加4200亿。而住户中长期贷款仅增加514亿。

作为房贷发放主力军,根据多家银行披露的2023年年报,截至2023年年末,六大国有银行按揭贷余额合计约在26万亿元左右,较上年末减少约超5000亿元。

六大国有银行按揭贷余额合计约为26.43万亿元,同比减少约5166亿元。具体来看,工商银行、农业银行、中国银行、建设银行和交通银行的按揭贷余额同比均下跌,仅邮储银行个人住房贷款规模增长3.37%。

财报中,各个银行都表述了对于个人住房贷款的“加大投放”的态度。如农业银行在财报中表示要“适应房地产市场供求关系发生重大变化的新形势,因城施策实施差别化个人住房贷款政策,积极支持居民刚性及改善性住房需求,加大个人住房贷款投放力度。”中国银行也表示“持续加大房贷投放力度”,该行2023年累计投放房贷6000亿元。

同时为了应对当前的环境,一城一策也是银行财报对于个人住房贷款描述的常见语。过去一年,不同地方对于房地产的政策做出了不同的改变。如杭州在5月9日全面放开了限购政策,并实现了买房落户,成为第一个完全放开限购政策的城市。西安在杭州之后也发布《关于进一步促进房地产市场平稳健康发展的通知》,明确自即日起全面取消住房限购措施。

值得注意是,杭州银行和西安银行2023年的个人住房贷款余额,都处于逆势增长状态。

其中,杭州银行的个人住房贷款2023增长了4.74%。西安银行的个人住房贷款2023年同比增长了4.98%。

需要注意的一点是:个人消费贷款、个人经营贷款均同比增长,分别为75.9%、29.4%。

其实这个数据并不意外:按照央行2月份披露的数据,2023年,我国的个人住房贷款余额出现了历史上的首次下降。越来越多的普通民众不再愿意贷款买房,也意味着中国房地产狂飙时代的终结。

2023年,全国个人房贷余额同比下降了1.6%,出现了历史上的首次负增长,从绝对值来看,2023年的个人房贷余额比2022年减少了6300亿元。

2023年末,人民币房地产开发贷款余额12.88万亿元,同比增长1.5%,增速比上年末低2.2个百分点。个人住房贷款余额38.17万亿元,同比下降1.6%,增速比上年末低2.8个百分点。

2023年末,人民币房地产贷款余额52.63万亿元,同比下降1%,增速比上年末低2.5个百分点。

2023年末,本外币住户消费性贷款(不含个人住房贷款)余额19.77万亿元,同比增长9.4%,增速比上年末高4.7个百分点;全年增加1.75万亿元,同比多增9426亿元。住户经营性贷款余额22.15万亿元,同比增长17.2%,比上年末高0.7个百分点;全年增加3.23万亿元,同比多增5466亿元。

对比国有大行,股份制银行个人住房贷款余额整体规模有限,因此减少规模亦有限。其中,中信银行、平安银行和浙商银行的个人住房贷款分别为1.003万亿元、3035.68亿元、1378.53亿元,同比增加2.82%、6.72%、28.54%。此外,招商银行、兴业银行、光大银行、渤海银行和民生银行5家银行的个人住房贷款余额同比来看小幅下降。

从各家银行公布的原因看,主要是2个原因

1:房地产市场的降温导致房贷增加乏力。

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

近年来,随着国家对房地产市场的调控政策不断加强,市场环境发生了深刻的变化。一些热门城市的房价出现了明显的下跌,购房者的购房意愿和购买力也受到了影响。在这种情况下,银行的个人房贷业务自然会受到一定的冲击。

但从实际购房新增加贷款看,大部分银行投入房贷的数据并没有减少。那么房贷数据减少的主要原因就来自存量贷款的提前还款了!

随着经济的发展和人们收入水平的提高,一些购房者有了足够的资金来提前偿还房贷。此外,一些人也可能因为对未来的经济预期不确定,选择提前还款以减轻未来的财务压力。这种行为虽然有助于降低购房者的负债压力,但也会导致银行的个人房贷余额减少。

银行不希望居民提前还房贷,一方面是基于银行房贷工作指标要求考虑;另一方面是因为按揭存款在银行属于重要的优质资产,风险小,利润大。

家庭在做好投资消费、养老医护、子女教育等各方面的综合平衡,兼顾生活质量的前提下,当然要提前还款。

有些所谓的专家说“大多数消费者选择的是等额本息还款方式,在还款前期还的利息较多。如果购房者还款多年,其实已经偿还了不少利息,在这样的情况下,不太适合提前还款。”这是一个错误的概念,利息对应的是本金和利率,本金少了,利息会等比例下调。

经营贷消费贷提前还款!

近年来,部分居民收入不稳定性增大,对未来预期不明朗。部分借款人试图通过全部或部分提前还款来减轻还贷压力,降低住房消费负担。与此同时,2022年以来,我国股票、基金等价格大幅度下行,一贯稳健的银行理财产品出现“破净”。普通居民投资收益下降明显,风险偏好趋于保守,故将原来用于投资的部分资金用于提前还贷。

此外,此前部分存量住房贷款利率偏高,也是借款人提前还款的原因之一。虽然去年开始存量贷款也出现了明显的降息。

随着存量首套房贷利率调整政策的落地,去年10月底,个人住房贷款的“提前还款潮”即告一段落。据测算,《通知》发布后不到2个月就完成了95%以上符合条件的存量房贷的调整,截至2023年末,全国超过23万亿元存量房贷利率完成下调,平均下调0.73个百分点,惠及5000多万户家庭、1.6亿人,每年节省利息支出约1700亿元。

简单的总结一下:为什么当下老百姓不愿意贷款买房?

首先:房贷利率依然比较高,3.45的城市基本都属于房价相对弱势城市

计算房贷利率,5年期以上LPR为3.95%,按照此前最低减20个基点,首套房贷利率可以达到3.75%,此次多个城市将下限取消,利率下调的空间更大。

从全国看,目前除了少数一线二线城市外,大部分现在房贷最低首套利率已经进入3.45时代!

简单计算,相当于从100万30年月供之前最低4631元,减少到4462元,

每月月供减少167元,而且30年减少利息合计达到了60686元。

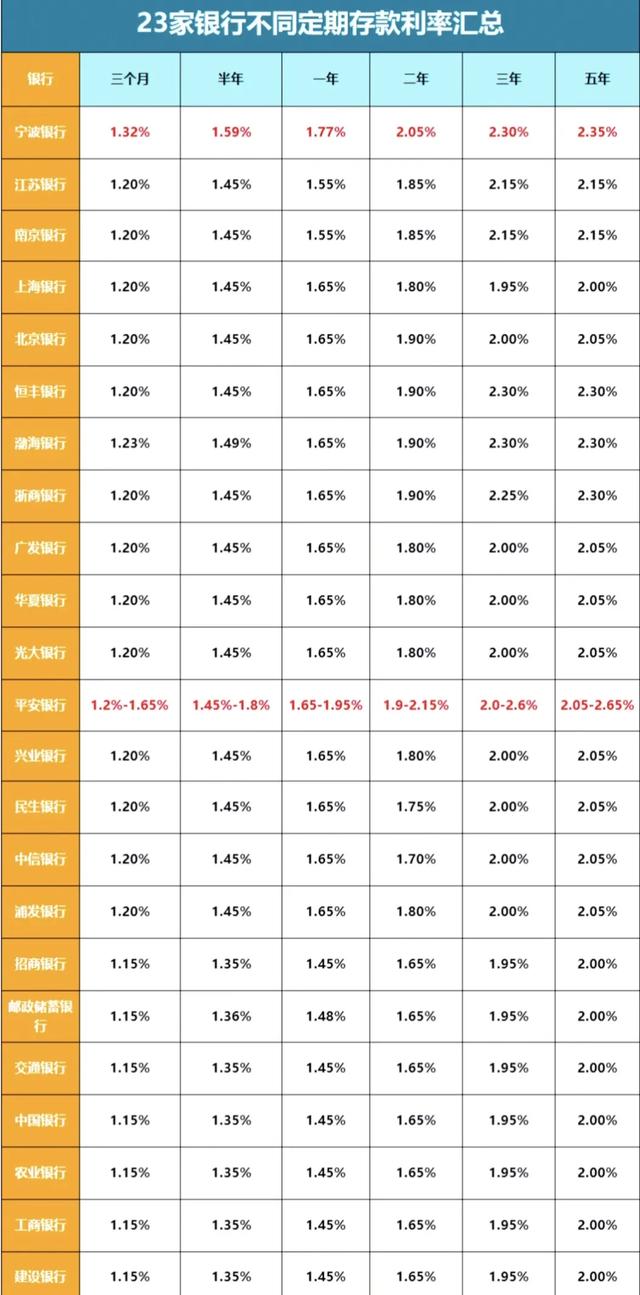

从定期存款和房贷利率相比,实际一二线城市购房的按揭利率依然比较高,这种情况下,购房者依然谨慎选择贷款。房贷利率应该继续下调。

其次:热点城市政策会继续宽松。

2024年的小阳春启动时间要晚于往年,目前看持续到4月是大概率事件,而且可以明确的是,不用跟风抢房,当下市场以价换量依然很普遍。一线城市基本成交集中刚需学区房和郊区县中低价二手房。

目前看,全国主要影响市场的政策是一线城市的限购和限贷,从政策宽松角度看,一线城市的限购松绑特别是郊区松绑已经成为定局。

整体看,过去支持小阳春的主要依赖学区房成交,但随着人口的变化,3月基本这部分需求已经消化,所以最近4月初市场的热度都进入平台期,但京沪深市场最大的问题基本都是二手房积压严重,新增购房需求有限,限购松绑。限贷松绑,对于市场的影响要明显更大,所以最近限购松绑的政策效果可以期待。

小阳春要持续4月、5月,房贷利率应该继续降,限购也应该继续调整!

房子是商品,卖不出去喊破天都没用。房子实际建造成本是非常低的。不管哪个城市,房子都是越来越多,叠加人口出生大幅暴跌,只会越来越难卖,越来越不值钱。越来后面剩下还没买房的往往越没钱,不降价他们拿什么买?房价下跌并不代表会损害房地产有关的企业,房价低会有更多人买得起房,买房后就会配置家私家电等,反而对于房地产有关的企业是一件好事。房价便宜了,老百姓不需要拿那么多钱买房,负债月供也会少,释放消费能力,从而带动其它产业,正所谓房价跌,百业兴,从此社会经济走入良性循环。房价下跌损害的只有卖地的人和炒房客。