回答上一篇文章评论区的疑问:

一、财务数字

这是申请上市时综合财务数字摘要

这是申请上市时的资产负债表

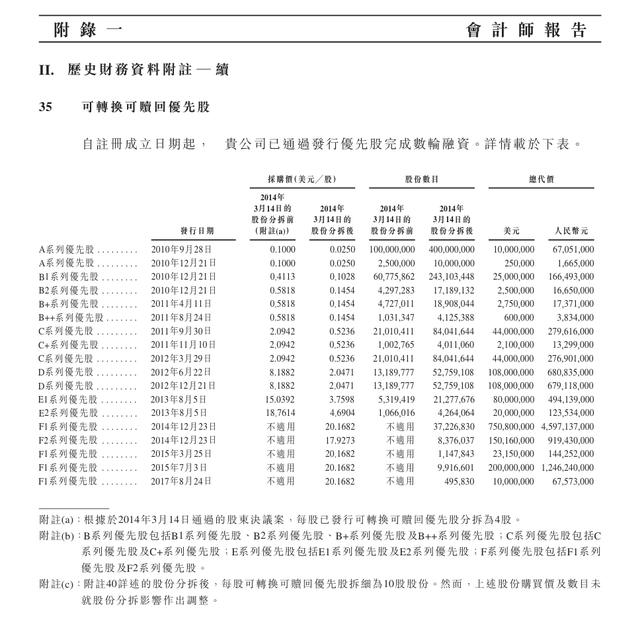

优先股细节

二、上市前所有者权益负1280亿是期末数

由于小米仅仅提供了上市前三年的财务资料,没有呈现经营性盈亏累计数和其他亏损细节。无法列出1280亿资不抵债的组成的细节。

三、优先股溢价与所有者权益的关系

说人话:小米和优先股债权人签了一个优先股赎回协议,这个价格与借入本金有溢价。

会计上,溢价部分体现在资产负债表,就是负的所有者权益。

(在上市申请的公告中没找到优先股本金多少,溢价多少。)

一语道破这纸优先股溢价赎回协议,其本质是:

对债权人和小米股东来说,如果成功溢价发行上市,双方皆大欢喜,如果不能成功上市,小米也得履行赎回协议,然后再找新的债权人,才能持续经营。

而这1280亿负权益就成为小米永远的负资产包袱。

当然小米已经成功上市,而且得到市净率5倍的溢价,皆大欢喜。

另一个例子,几乎是同样的故事,万达没能成功上市,后面的事大家都知道了。

这里不是上会计课,仅仅陈述一些事实。

总结:

所有者权益资不抵债,就是资不抵债,资产负债表不会骗人,不能摘取分拆,挑自己喜欢的看。

假如小米不能成功上市,对优先股的回购协议还要执行,实现持续经营,就需要用经营性收入来抵偿这纸回购协议导致的损失。

金融的本质就是设计赌局,股权、债权,债权到股权的转换,所有这些由无数个小赌局组成。想参与其中没问题,不要自我催眠。

马霞

2025年3月28日