文丨西部菌

一则业绩大变脸的消息,将有“河北王”之称的荣盛发展推上关注风口。

4月18日晚间,荣盛发展发布业绩预告修正公告。

公告显示,营业收入预计在465亿元—520亿元,2021年归属于上市公司股东的净利润亏损在45亿元—60亿元,2020年同期盈利75.01亿元;扣除非经常性损益后的净利润亏损在43.31亿元—58.31亿元,2020年同期盈利约74.94亿元。

此前的1月28日,荣盛发展发布2021年度业绩预告,预计报告期内,公司实现归属于上市公司股东的净利润1亿元-1.5亿元;扣除非经常性损益后的净利润5209.8万元-1.02亿元。

从净利润1亿元-1.5亿元,到亏损45亿元—60亿元,如此两极反转,让不少投资人表示震惊。那么,这一次业绩大幅修正背后,荣盛发展到底发生了什么?

01

对于此次业绩修正,荣盛发展在公告中提到了两层原因:

其一,从2022年2月以来,各地购房政策虽然有所放松,但是消费者购房意愿持续低落,销售量下跌明显,房地产市场整体延续下行趋势。

其二,2022年2月以来,国内新冠疫情出现进一步蔓延,多地新冠疫情的防控态势加重,尤其是环京市场和河北市场,公司项目的销售环境受到了严重影响。

简而言之,市场下行和疫情的因素,让荣盛发展不得不重新评估预期销售价格情况及对存货的影响,资产减值之下,利润指标相较于年初预告时出现大幅缩水。

年报正式披露前,上市公司修正业绩的情况并不少见。不过,净利润从1亿元左右,下调到最多可能亏损60亿元,如此大幅度的修正,着实让外界咋舌。

来源:荣盛发展公告

所以,荣盛发展的此次动作,很快收到了深交所的关注。4月19日,深交所发函,要求荣盛发展说明导致公司2021年存货跌价准备计提金额同比大幅增加的具体原因及合理性。

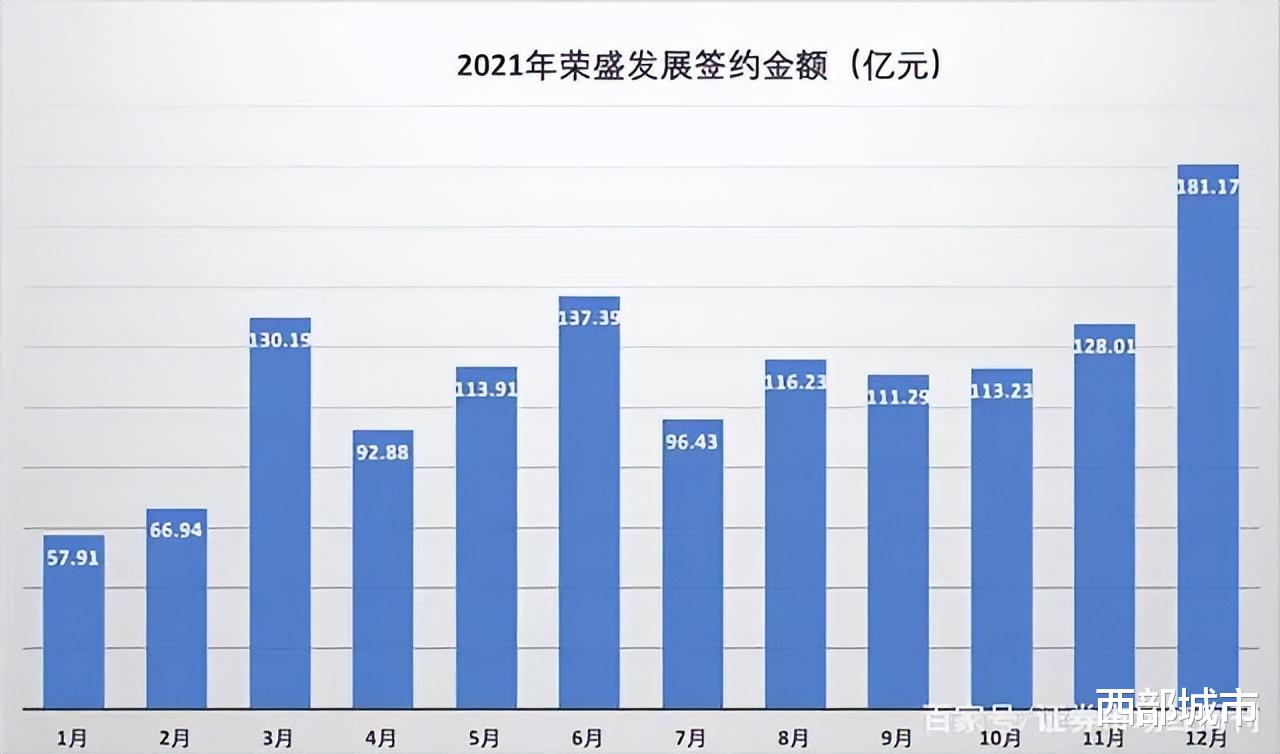

事实上,2021年荣盛发展的销售表现还算相当不错——全年累计实现签约面积1204.22万平方米,同比增长2.53%;累计签约金额1345.58亿元,同比增长5.87%,超额完成目标。

荣盛发展后续如何应对,有待进一步观察,而此次业绩修正,一方面会让很多投资人担忧,严重影响其市场信心,另一方面,也暴露出光鲜的销售额背后,其业绩真实惨淡的一面。

年初发布业绩预告时,荣盛发展发布的净利润指标预告,已经是同比断崖式下滑了。其中归属于上市公司股东的净利润,预计同比下滑98%左右——2020年该指标为75.01亿元。

来源:荣盛发展年初业绩预告

而修正后的实际数据,要更加惨淡得多。这也是自2007年上市以来,荣盛发展出现首次净利润亏损的局面。

从经营规范的角度看,荣盛发展主动修正业绩,提前将自己的问题暴露给外界,至少保证了业绩的真实性。

不过从上一年净赚75.01亿元,到第二年亏损最多60亿元,这种过山车式的调整,估计让很多投资人的心都凉了一截。

02

在公告中,荣盛发展提到,“尤其是环京市场和河北市场,公司项目的销售环境受到了严重影响”。但事实上,作为重仓京津冀的房企,河北一度算得上是荣盛发展的福地。

1996年荣盛发展从廊坊起家,深耕河北,尤其是环京地区,并在2007年8月成功登陆深圳证券交易所,成为河北省首家上市房企,凭借着在当地的影响力被外界称为“河北王”。

来源:网络

在环京楼市大涨的那几年,荣盛发展的确是赚到了不少红利。2018年,荣盛发展的销售额首次突破1000亿元大关。2019年和2020年,分别为1154亿元和1271亿元。

只是随着区域调控收紧,加上行业下行,当年火爆的楼市不复存在;而疫情导致的进出北京的难度加大,让很多人失去了异地购房的兴趣,荣盛发展布局单一的问题逐渐暴露出来。

比如据界面新闻报道,3月份,“荣盛发展在环京市场去化最好的廊坊项目,仅卖出9套房,合计成交金额1千万左右”。

为了减弱鸡蛋都放在一个篮子里的风险,近几年来,“河北王”开始大力外拓,均衡布局。2021年半年报显示:

城市地产板块积极调整布局重心,加大了在长三角、珠三角的布局力度,在杭州、徐州、常州、芜湖、广州等地进行了重点布局,投资金额达90.36亿元,占上半年整体拿地投资金额的73.23%。

去年上半年的销售贡献中,排在第一位的,也不是河北所在的京津冀了,长三角地区销售额占比已经达到了36.2%,京津冀占比27.7%。

来源:荣盛发展2021半年报

不过总体来说,大本营河北,仍然是荣盛发展的绝对重镇。2021年上半年,河北省的营收占比为27.22%,其次为江苏省和山东省,分别为13.69%和12.31%。

而且,我们还可以发现一个很有意思的现象,荣盛发展在大本营河北的项目,有着比较高的毛利率,那些外拓的地区,毛利率则要低很多。

来源:荣盛发展2021半年报

如2021年上半年,荣盛发展在河北省的毛利率为31.68%,在江苏为26.57%,在山东为25.74%,在河南只有14.1%。

正因如此,荣盛发展虽然近两年的布局更加均衡,但是其盈利能力,并没有因为区域结构更合理而明显提升,这也为此次净利润下调为亏损提供了一个注脚。

03

对荣盛发展来说,需要解决的棘手问题,远远不只是提升盈利能力一个,还有债务和流动性的问题。

在2021年上半年公司业绩会上,荣盛发展董事长耿建明信誓旦旦地表示,“公司,过去没有,现在不会有,将来也不会出现任何违约事件”。

话音未落,荣盛发展就陷入了流动性危机之中。2021年12月,荣盛发展发布公告称,到期票据的兑付出现问题,公司将就旗下两只共计7.877亿美元债发起交换要约及同意征求。

来源:网络

当然,这两笔美元债的交换要约方案,最终得到了持有人的支持,这让荣盛发展避免了实质性地违约暴雷。但总体而言,其资金链压力依旧不小。

去年三季报显示,截至去年9月30日,荣盛发展短期借款9.575亿元,一年内到期的非流动负债216.6亿元,同期现金及现金等价物余额为237.6亿元,刚好能够完全覆盖上述226.175亿元的债务。

另外,荣盛发展还有大量的商票需要支付。据媒体报道:

4月19日,据小程序“票眼”信息显示,荣盛发展已拒付总笔数7612笔,总金额25.3亿元,未结清商票总笔数20256笔,总额达59.5亿元。

在盈利能力大幅下滑的前提下,为了开源节流,荣盛发展不得不缩减投资力度,降低拿地拓土的野心。去年上半年,其拿地总额同比下降41%,权益拿地额同比下降56%。

另一方面,荣盛发展不得不牺牲利润,开启降价促销回款。这也解释了为何荣盛发展的销售额比较亮眼,利润却十分惨淡。

而且,在现金流承压的前提下,受商票拒付风波影响,荣盛发展在各地时不时陷入项目停工的疑云中。

来源:网络

如人民网留言板上,有重庆业主投诉称荣盛鹿山府2期疑似停工,这一投诉得到了重庆渝北住建部门的回应证实——“因公司资金问题为减少支付压力,决定暂缓现场施工进度”。

这一次,荣盛发展大幅修正业绩,不知道那些买了期房的业主,看到消息时,会不会增加一份担心?