1. 深海科技相关的政策解读,两会提出的背景?

目前现有的深海相关的产业只有油气,基于国家有关的建设项目(大学研究项目,做样机或者测试,没有真正产品卖到to c或者to b),海南每年在深海的领域很大手笔投资。

背景:

1)深海装备观测监测,水下无人装备,海底移动装备,关键的传感器和声学设备等卡脖子;潜水器奋斗者号(马里亚纳海沟),深海勇士号(能下4500m),1年200个潜次,国际最领先的,国际大洋计划都是参与的,国内潜水器国产化率很高96%以上,几乎所有的深海装备国内都能找到相应的院所提供产品,并且有样机存在,国内采购的时候关键零部件,各类传感器在国内市场处于领先地位得都是海外公司,康斯伯格等,国内不被采购的原因是稳定性较差,样机做出来之后就放在那里没有真正应用考验。真正用起来顶不上用。

2)南海水下国门洞开;深海主要集中在南海,美国对南海的了解更甚于中国,海外国家进出甚至国内没法管控。捞东西捞到海外的仪器,美国会丢很多浮标等,底下电磁波信号会有很大的衰减,中国对南海的了解不如美国对南海的了解,通过建设海底的基础设施做到更多的监测观测,摸清海底的情况。

3)国防需求。深海目前除了油气和国防项目,其他基本没有,国防军舰巡航没有日常的存在,专家通过目前采购订单穿透回去客户主要都是海洋监测预报中心、大学、中科院,政府和科研院所,没有形成产业,在南海体现存在纯粹靠军舰(但巡航的成本很高),如果用常态化的商业行为代替高密度的军事演练,相当于节约成本。

2. 深海科技介绍

深海科技和海洋经济是两码事,海洋经济包括渔业旅游,交通运输等,规模很大,但是深海主要聚焦在南海,普通200m以下定义为深海,中科院体系里是1000m以下,深海产业和低空经济放在一起,专家认为是不一样的概念,因为从海南岸上过去深海要100多公里,一天的成本1w/人,下潜一次10w成本/人,专家认为像低空经济发展to c市场不太现实,所以深海的消费一定是国防等基础设施的建设。

专家认为可以参考的是高铁轨道交通产业,政府的采购带动全产业链的发展,可能再结合国家补贴催生一些新的产业。目前很多装备是科研院所老师出来创业往外卖,做一些样机就放在那里了。真正要扶持起来产品的话,需要长期稳定的需求,政府一直在做的是海底的观测工作,比如南海海南省的灾害防治3亿,南海靠三亚生产试验场,立体观测网,南海海底地形地貌勘探工程,这些工程会带来一些长期稳定的订单。

此外,虽是深海产业,很大一部分是先在陆地上测试,陆上测试需要水池的建设,高压压力容器设备,传感器等,这部分的采购需求和水下项目采购是一样的,通过这些手段降低下海的成本,提升国产设备的可靠性,再往下一步再是出海的,目前有一些企业去东南亚拿单子,做海底的地勘,油气开采的使用。

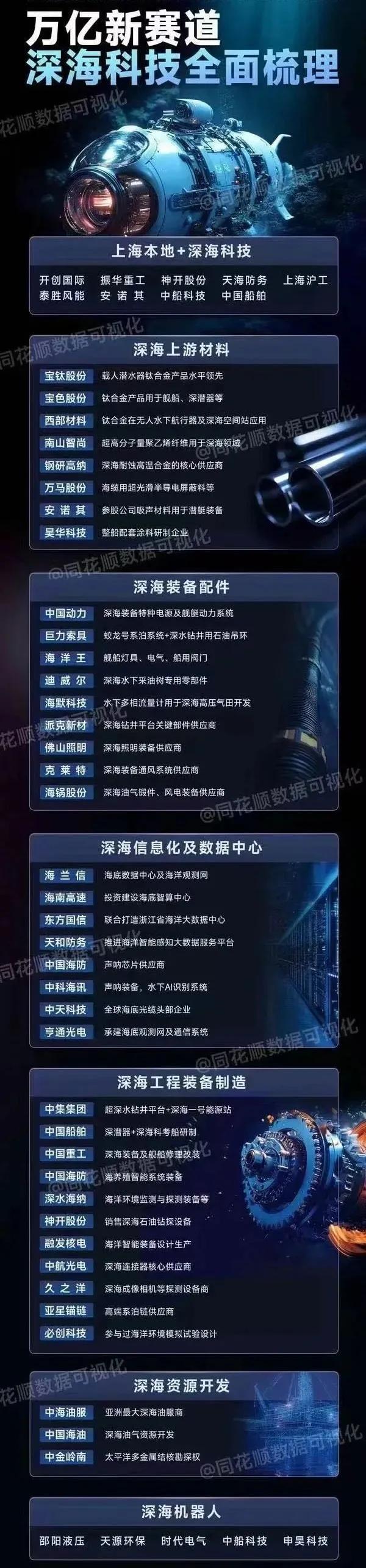

3. 深海科技相关产业链

目前成熟的产业链就油气和国防这两块。

中海油有一些布局,比如深海一号二期工程,宝岛深水油气田,南海万亿大气区,海油的体系相对封闭,供应商比较保守,不怎么采用国产的装备,如果大规模资本投入,这部分可能是成熟产业里受益比较大的,尤其是油气装备国产化替代。国产替代是比较缓慢的过程,尤其是大规模的推动深水开发,还在一个比较新的验证的阶段,技术成熟之后会有一些机会。

海洋的基础设施建设方面:

1)AUV,ROV这些移动设备,深之蓝、博雅工道、山东蔚来,中车艾森迪,最大的收入体量比如深之蓝不到2亿,竞争比较激烈;各自领域很细,比如博雅工道专注海缆的铺设挖沟

2)无人船,未上市的但之前试图IPO的云洲智能,装备背后是声学设备和传感器,其中一些传统的推进器、照明材料附加值都不高。

关键被卡脖子的零部件:

1)传感器,浮标潜标,水质传感器等(接近上百种),细分市场龙头在国内大概几千万的规模。 用量最大的叫ctd传感器,未上市公司浙江海迅。

2)水声通讯比如声呐,这部分价值量比较大,设备国产化率比较低,上市公司有中海达,但是看到中科院采购的主要是美国TELE公司,中科海迅,以及新天科技(未上市,和科研院所合作比较多)设备用的比较多

3)水密接插件,用于光、电信号的转换链接,自己单位用的比较多的上海蓝梭(未上市)

4)脐带缆,也比较成熟,比如亨通、东方

5)惯性导航,水下没有办法接受卫星讯号,未来可能做一些无人船或者无人靶机,主要是把惯性导航放到无人靶机上

6)水下需要电信号换声波,通用设备是水声换能器,做的比较好的江苏水城,还有光纤水晶器(由上市公司在做),成本降很多,但是精度会有一定下降

7)浮力材料,比如台州中福,专家认为没有太多附加值

8)电池,深海装备续航能力,溢价很高,价格差10倍不止

9)无人装备,采购比较大,带着以上的核心传感器设备之类。

用的比较多的就是风电和油气开采,深水油气更大规模的开发,海底的基础设施建设。

4. 未来趋势?

国内没有超过亿级规模,细分龙头领域基本都是千万级的,但是海外的企业比如挪威康斯伯格、德国ATLA、美国T公司,做声呐、水雷战系统、水下生产系统,这几个公司的共同特征是体量大,水下的设备都是高技术高净值化,需要储备大量的材料,甚至定制化销售。

未来认为会像美国T公司不停并购,未来趋势是会有大量并购机会。认为比较好的标的是体量比较大,有并购前景的。

第二是基础设施建设更有益于总包商,总包商的议价能力更强,比如海兰信去年中了海灾项目,都是他一人总包的

第三是国防军工相关的,最直接的采购时生产to b/to c,可能国防军工机会比较多一些。

Q&A

Q:深海油气开采和传统海上开采在技术上有何不同,所用设备是否有变化,有没有比较关键的设备或者技术,特别是价值量大的?

深海油气开采是比较成熟的领域,浅水和深水的区别在于,浅水用导管架,深水需要用FPSO,用缆绳拉着,不固定,以及最核心的水下生产系统。

水下生产系统做得比较好的相关企业?中海油不用国内的,但是管道、油服这里边涉及到很多小的零部件。

Q:深海科技从政策的角度,各个省份会陆续出台?是否主要局限于南部地区?

深海主要是集中在南海,省份海南最近,距离100-200公里,广东的制造业基础要比海南好一些,装备制造在江浙多一些,有优势。

政策考量,专家认为和低空经济是两码事,需要国防采购,海底基础设施的建设来拉动产业的发展。政府不是补贴,而是直接创造需求。现在只是海底基础设施零部件大概几十个亿的规模,但比如海南打造深海科技城。20多平方公里基础设施要投入600亿。

Q:后期认为深海科技能拉动弹性比较大的产业链/公司?

一个是海底基础设施建设,需要有总包能力,过往拿单子比较多的装备制造公司;

二是一些设备比如声纳和传感器,中科海讯,中船等,传感器方面深海的用量和汽车电子不是一个级别;但是声纳主要是用在深海,所以拉动比例很大。