2月17日消息,据日经新闻报导,随着DRAM价格的持续下跌,三星、SK 海力士和美光等DRAM大厂都将在2025年内停产DDR3和DDR4,一旦相关产品停产,市场预期中国台湾DRAM厂商将有望出现转单效益,且最快在今年夏季后扭转DRAM市场供过于求的困境,出现供不应求的状况。该消息刺激华邦电子、南亚科技17日股价分别大涨8.16%和6.35%。

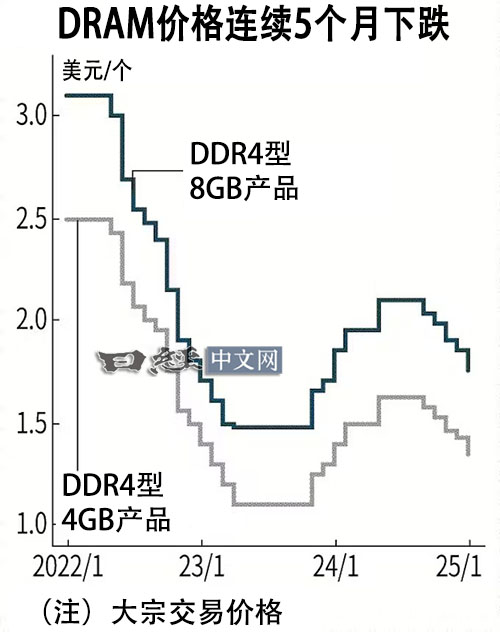

报道称,2025年1月份指标性产品DDR4 8Gb批发价(大宗交易价格)为每个1.75美元左右,容量较小的4Gb产品价格为每个1.34美元左右,皆较前一个月份下跌6%,皆为连续第五个月下跌。其中8Gb产品创1年10个月来(2023年3月以来)最大跌幅、4Gb产品创1年9个月来(2023年4月以来)最大跌幅。

根据Omdia预测,DRAM价格下跌趋势将持续到2025年下半年,预计包括DDR4、DDR5产品价格都呈现下跌。其中,PC、服务器及行动DRAM的价格,预期持续下跌至2025年第三季,2025年上半年将下跌近10%,下半年则会继续下跌约5%。在此背景之下,头部的DRAM大厂都或将减产DRAM。

《日经新闻》表示,据业界相关人士称,三星、SK 海力士和美光这三大制造商今年年内可能会停止生产DDR3型和DDR4型产品。

值得注意的是,2024年5月,台媒《经济日报》就曾报道称,三星电子和SK海力士正全力发展HBM与主流DDR5规格內存,2024年下半年起,将开始逐步停止供应DDR3的供应,当时就曾导致DDR3价格一度大涨20%。

如果《日经新闻》的最新报道属实,一旦三星、SK 海力士和美光停产DDR3与DDR4产品,订单将有望转向继续有生产DDR3、DDR4的中国大陆及中国台湾DRAM厂商,“夏季以后甚至可能出现产品短缺”。

南亚科技此前曾在法说会上表示,2025年DRAM产能供给增加,但新增产能主要是持续提高HBM与DDR5占比。而常规DRAM产品(DDR4 / LPDDR4 / DDR3)库存则需要持续去化。而需求方面,AI 服务器及一般服务器需求都持续正面成长,而手机厂商的库存逐步回到正常水位,上半年有机会改善供需平衡。分析因企业换机需求带动PC成长,使得AI PC将有助DRAM搭载量提升。最后,消费类电子终端产品则因为区域经济有机会受政策性刺激方案而改善,消费类需求可望第二季开始摆脱疲弱转好复苏。南亚科技总经理李培瑛强调,DRAM产业“最坏情况已过”,可能在2025年上半年触底,有机会在第二季开始复苏。华邦电子则在上季法说会上指出,华邦电子正自DDR3升级至DDR4,下半年DDR4大量出货将带动业绩增长。因此,在接下来的法说会中,预期将关注DDR4发展与对未来营收增长状况,以及产能的建设是不是能满足接下来市场的需求。

编辑:芯智讯-浪客剑