最近国外科技领域消息不断,Sora的出现超乎人们的想象、英伟达市值超过俄罗斯GDP、苹果宣布放弃造车项目转向AI大模型,AI的风好像没有停歇过。

而研发AI离不开半导体行业的支持,在半导体行业中,人们往往会关注中芯国际、中微公司等处于核心环节的公司,但半导体的研发是一个大工程,一些细小的环节往往被忽视。2023年11月29日上市的京仪装备就是在这样环节中的一家公司,是名副其实的隐形冠军。

半导体设备龙头

我们先来简单了解一下半导体行业,半导体行业包括支撑性行业、制造行业和应用行业。

在支撑性行业里,又包括了半导体材料和设备两大部分。通常人们所说的半导体设备是指生产半导体产品所需要的设备,包括光刻机、刻蚀机等设备,像人们所熟知的北方华创、芯源微、华清海科等都属于这一赛道。

而在半导体制造行业中又包括芯片设计、晶圆制造、封装测试三个主要环节。其中,晶圆制造中所用的设备是半导体设备的前道设备,负责芯片的核心制造。

京仪装备的主营产品半导体专用温控设备、半导体专用工艺废气处理设备以及晶圆传片设备,就是晶圆制造不可或缺的一部分,并且已经打破了国外厂商的垄断,广泛应用于长江存储、中芯国际、华虹集团、大连英特尔等国内主流集成电路制造产线。

市场发展前景好

京仪装备是半导体设备的一环,而半导体行业的发展自然带动着产业链上游的半导体设备的市场规模也在不断扩大。在2021年全球半导体设备市场规模达到1026.40亿美元,较2020年同比增长44.16%,在2010到2021年间,年复合增长率为9.06%。

我国的半导体设备市场发展更快,同期年复合增长率达到23.29%,是全球半导体设备第一大市场。虽然市场发展较快,但是国产化率较低,在2021年,国产半导体设备销售占比只有20.02%,半导体设备行业有着较强的国产替代需求,这也为国产设备厂商创造了机遇。

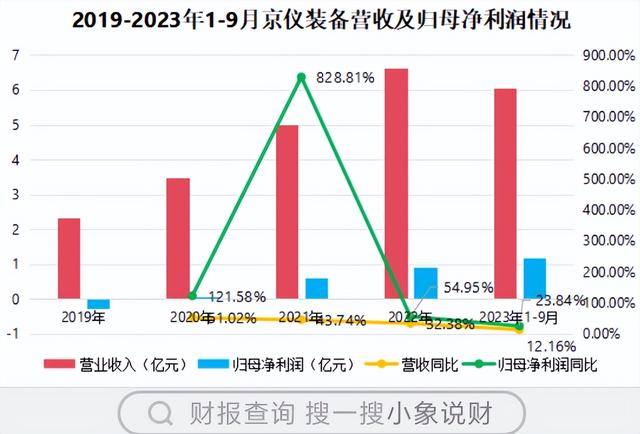

净利润两年翻13倍

站在风口上,京仪装备的业绩也不会差。

在2019年,京仪装备的营收只有2.31亿元,到了2022年就已经达到了6.64亿元,年复合增速达到了42.18%;在此期间,公司的归母净利润增长更为迅速,2019年还是亏损状态,在2020年扭亏为盈达到的0.06亿元后,在2022年增加到0.91亿元,两年间增长超过13倍。

2023年京仪装备依旧保持着良好的发展劲头,在2023年前三季度,公司的归母净利润就已经达到了1.17亿元,超2022年全年的水平,同比增加23.84%。

这样亮眼的业绩离不开优秀的盈利能力。京仪装备的毛利率从2019年的27.56%上升至2022年的39.57%,涨幅超过了12个百分点。

其中,公司2021年的毛利率为38.03%,同比增长10.47%。这是由于半导体专用温控设备和工艺废气处理设备经过更新迭代,单位成本下降,新产品的定价较高且销量占比增加导致的,这也解释了为什么同年归母净利润实现了同比828.81%的增长。

研发能力强,供货中微公司、中芯国际

半导体设备领域是一个资本密集型技术密集型的产业,科技是这类产业的护城河,京仪装备亮眼的成绩也离不开对研发技术的高度重视。

在半导体专用温控设备领域,京仪装备凭借着半导体温控装置制冷控制技术等核心技术,成功打入了东京电子、中微公司、长江存储、中芯国际、大连英特尔等半导体企业的供应链,成为目前国内唯一一家实现半导体专用温控设备规模装机应用的设备制造商,在国内市占率排名第一。

在半导体专用工艺废气处理设备领域,京仪装备凭借着自主研发的设备及反应塔,工艺废气处理效率可以达到99%以上,不逊色于海外龙头爱德华、戴思,连续五年成为半导体专用工艺废气处理设备领域主要厂商中唯一一家国内厂商。

要知道,京仪装备成立于2016年,这样一个年轻的企业,在短短几年时间里就实现了从追赶到超越,这要归功于它背后资深的技术团队。从招股说明书中可以发现,京仪装备的核心技术团队成员都有着在中芯国际、英特尔或紫光国际等行业知名公司的工作经历。

能够取得这么多技术成果除了有优秀的团队,还离不开高研发费用的支持,京仪装备的研发费用率近年来一直远高于竞争对手SMC公司、爱德华公司、平田公司。

产销接近饱和,需投资扩产

优秀的研发能力让京仪装备成为A股中极具稀缺性的半导体公司,这一点从它的产品销售情况也可见一斑,公司的三大产品基本都处于售出或发出状态,产销率达到90%以上,合同负债也在节节攀升。

京仪装备的营收增速虽然保持在较高水平,但是整体是呈现下降趋势的,如此满产满销的状态或许是制约京仪装备营收增速的原因,这也不难理解为什么公司要募资建设控制装备研发生产项目。

此次IPO,京仪装备拟募资9.06亿元,其中5.06亿元用于建设高精密控制装备研发生产基地,另外4亿元用来补充流动资金。这次募资项目投产后,京仪装备的生产能力将大幅度提高,为未来的业务增长留足空间。

结语

作为半导体设备领域的细分龙头,京仪装备的成长性极强,净利润两年增长超过13倍,并凭借着出色的研发能力收获了像是中芯国际、长江存储、中微公司等客户,打破了海外龙头的垄断,成为国内唯一实现半导体专用温控和工艺废气处理设备规模装机的企业,市占率排名第一。伴随着半导体设备行业的发展,京仪装备的未来还是很值得期待的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!