芝能智芯出品

人工智能(AI)技术的飞速发展,全球芯片行业正迎来前所未有的变革,Morgan Stanley发布了《Refreshed AI Semi Outlook amid DeepSeek Impact》大中华区的半导体行业正在经历深刻变革。

美国云计算服务提供商(CSPs)维持高强度AI资本支出,但中国AI市场的增长动能正在加强,尤其是受DeepSeek等本土AI技术创新推动。

Part 1

DeepSeek的影响:

边缘AI的潜在变革

全球云计算服务提供商(CSPs)对 AI 领域的持续投入,使得云 AI 需求呈现出强劲增长态势。

非 AI 半导体领域增长较为缓慢,如 2024 年排除英伟达 AI GPU 收入后,非 AI 半导体增长仅 10% ,但 AI 半导体市场却展现出蓬勃生机。

以台积电为例,预计 2027 年 AI 半导体业务将占其总收入的 34% , AI 在半导体行业中日益重要的地位。AI 的发展促使半导体行业结构发生重大变化。

● 从产品应用层面来看,AI 计算对芯片性能、功耗和计算速度提出了极高要求,推动了定制 AI 芯片(ASIC)和图形处理单元(GPU)等产品的快速发展。

英伟达的 GPU 在 AI 计算领域占据主导地位,而谷歌、亚马逊等企业也纷纷加大对定制 ASIC 的研发和应用力度。

● 从产业链角度分析,AI 需求带动了从芯片设计、制造到封装测试等全产业链的协同发展,促使行业内企业加速技术创新和产能扩张。

DeepSeek的低成本推理能力引发了市场对于Edge AI(边缘AI)可能迎来换代潮的猜测,当半导体行业的库存天数下降时,半导体股价通常会上涨,随着AI应用的扩展,芯片市场的投资机会正在形成。

大中华区半导体企业的资本支出呈现出强劲且可持续的增长态势。以中芯国际、华虹半导体等为代表的企业,积极扩充产能,推动了成熟制程节点的发展,这也在一定程度上导致了成熟节点晶圆代工产能利用率的回升较为缓慢,市场竞争加剧。

● 在先进制程方面,部分企业仍在努力突破,如台积电不断推进 3nm、2nm 等先进制程技术的研发和量产,保持着在全球半导体制造领域的领先地位。

● 需求端的情况则更为复杂,随着生成式 AI 在各个行业的广泛应用,对 AI 半导体的需求呈现出爆发式增长。

一般计算、消费电子和汽车电子等,半导体需求复苏步伐相对迟缓。

◎ 消费电子市场受全球经济环境和消费者消费意愿的影响,增长乏力;

◎ 汽车电子虽然长期前景向好,但短期内受到供应链瓶颈和芯片短缺等问题的制约,发展速度受限。

Part 2

HBM和AI计算的未来展望

2025年全球高带宽存储(HBM)消耗量将达到19.5亿GB,其中NVIDIA将占据最大份额。具体而言,NVIDIA的H100型号需求为80PB,并主要采用SK Hynix提供的HBM3。

对于H200、B200和B300等型号,预计其需求将大幅增长,主要采用Micron、Samsung和Hynix提供的HBM3e。中国本土GPU及ASIC产品也将开始进入市场,逐渐显示出供应链的需求。

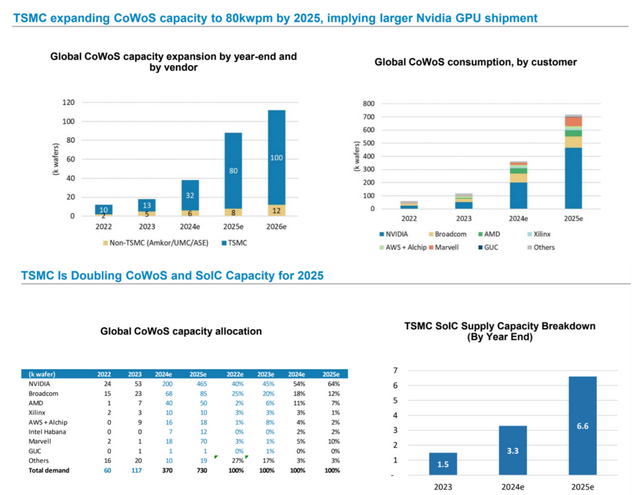

AI计算需求的增长,台积电的CoWoS和SoIC封装产能预计将在2025年翻倍,达到每月730千片的消耗量,英伟达在这一领域的占比预计将从2022年的40%上升至2025年的64%。

AI定制芯片(ASIC)在总拥有成本方面仍具有一定竞争力,但市场接受度尚需进一步验证,AWS的Trainium 3等自研ASIC芯片正在逐步缩小与NVIDIA的性能差距,目前NVIDIA的市场主导地位仍未受到明显挑战。

中国半导体行业持续扩张,在SiC领域,山东天岳等公司正快速提升市场份额,而WFE支出也保持高位。

● 存储器市场方面,预计NAND价格将在2025年下半年反弹,特种DRAM仍面临价格压力。

● 模拟芯片领域,圣邦微电子展现出较强的增长动能,其营业利润率已超过竞争对手矽力杰。

大中华区AI半导体行业呈现出边缘AI换代周期的到来、CoWoS封装需求激增以及中国本土半导体供应链加速扩展的趋势,为投资者提供了新的机会。

◎ 边缘AI或迎来换代周期,DeepSeek等国产AI模型降低了推理成本,有望推动市场扩张。

◎ ASIC芯片挑战GPU的格局正在形成,但短期内NVIDIA的主导地位难以撼动。

◎ 中国本土半导体供应链加速扩张,SiC、WFE、存储器等领域的投资机会正在浮现。

小结

AI技术的发展为芯片行业带来了前所未有的机遇和挑战,AI芯片市场在未来几年将保持强劲增长,特别是在高性能计算和定制化芯片方面。