一季度,我市主要菜篮子产品市场供应充足,价格低于去年同期水平。一季度蔬菜价格同比下降6.9%,为近五年同期最低,其中叶类和茄果类蔬菜价格同比降幅较大,耐储类蔬菜价格同比上升。猪肉市场量价齐升,春节后受需求回落影响价格下降,生猪养殖仍处于盈利区间。一季度鸡蛋价格为近五年同期最低,春节后价格下降明显,蛋鸡养殖从盈利转为亏损。白条鸡价格同比下降5.0%,为近七年同期最低价格。一季度牛肉价格同比下降11.4%,但3月份价格环比上升7.0%;羊肉价格同比下降7.8%,淡水鱼市场量价齐升,同比显著好于去年。

二季度,蔬菜生产上市进入旺季,价格将季节性下行,同比与去年持平;猪肉供应充足,价格低位小幅波动运行;鸡蛋价格延续低迷走势;白条鸡、羊肉价格低位运行,牛肉价格环比和同比上升,淡水鱼价格季节性上升,同比显著高于去年。

一、蔬菜

1、市场运行基本情况

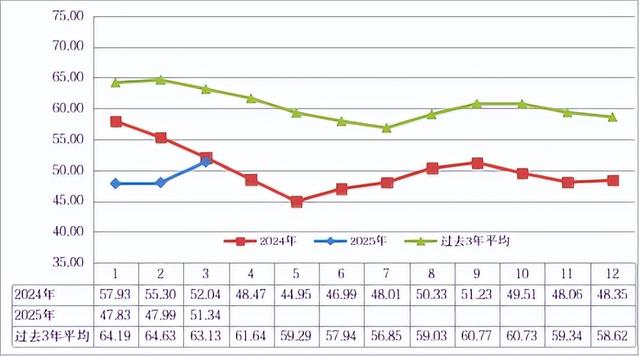

一季度北京市批发市场蔬菜平均价格每公斤3.35元,同比降幅6.9%;上市量155.80万吨,日均上市量1.73万吨,同比减幅4.6%。本市消费量最大的10种蔬菜平均价格每公斤2.23元,同比降幅12.2%,上市量76.22万吨,同比增幅3.6%;10种叶类蔬菜平均价格每公斤3.24元,同比降幅26.0%,上市量25.44万吨,同比增幅8.1%;5种茄果类蔬菜平均价格每公斤3.95元,同比降幅23.3%,上市量19.16万吨,同比减幅0.5%;10种耐储类蔬菜平均价格每公斤2.97元,同比升幅11.7%,上市量54.85万吨,同比减幅9.3%。

3月份北京市批发市场蔬菜平均价格每公斤3.21元,环比和同比降幅分别为3.9%和6.4%;上市量57.93万吨,环比增幅22.4%,同比减幅0.8%。

图1 近年蔬菜价格月度走势

在54个主要蔬菜品种中,一季度平均价格同比下降品种有36种,其中芹菜、小白菜、苦瓜、丝瓜、菠菜、葱头、柿子椒、大白菜、茼蒿价格同比降幅在30%以上;同比上升品种有18种,其中心里美、南北瓜、香葱、胡萝卜、葱价格同比升幅超过20%。

2、市场走势分析

(1)一季度蔬菜市场量价双降,价格为近五年同期最低

一季度蔬菜价格同比下降,为近五年同期最低。价格偏低原因一是去年11月以来蔬菜供应相对宽裕,价格低位运行,一方面去年夏秋季节受强降雨影响蔬菜价格较高,部分秋季蔬菜种植期推迟且存在一定的扩种现象,另一方面,进入冬季后北方产区基本没有出现异常低温雨雪天气,蔬菜长势良好,南方蔬菜种植面积持续扩大,尤其是云南蔬菜生产面积的扩大增加了冬春季蔬菜的供应,例如茄子、黄瓜、球生菜、散菜花、西葫芦、云架豆等进京比例都比较大;二是一季度消费端需求相比往年同期偏弱,尤其是春节行情明显不如往年,1月份处于春节周期,从节前一周、假期一周两个时间段来看,今年蔬菜价格均处于近5年历史同期最低水平,较前4年平均降幅分别在10%和8%左右,蔬菜市场消费需求呈现疲软态势,春节过后蔬菜价格开始持续下行。

(2)不同品类蔬菜价格同比涨跌互现

分品种来看,一季度茄果类和叶类蔬菜价格同比降幅高达23.3%和26.0%,耐储类蔬菜价格同比上升11.7%。另有部分蔬菜品种一季度价格连续三年持续下行(详见表1)。

叶菜和茄果类蔬菜价格大幅下降,而耐储类蔬菜价格持续发挥菜价支撑作用、不降反升。说明种植茬口多、且容易调整茬口的一些蔬菜品种价格在下降,这些品种供应环节茬口调整比较频繁,对市场的应对较快,但是又缺乏明确的信息引导,倾向于选择生长周期短的品种,形成了另一种形式的供应结构性过剩。反而是一年一茬种植的耐储类蔬菜这两年价格一直处于上升态势,保持了较好的生产收益。

表1. 一季度价格连续三年下降品种 单位:元/公斤

(3)批发市场蔬菜来源地广泛,主要来源地占比变化不大

2025年一季度北京市批发市场蔬菜来源地较为广泛,涉及全国23个省市自治区。主要来源地为山东(19.9%)、河北(19.2%)、云南(11.0%)、四川(7.2%)、湖北(6.8%)、福建(6.1%)和内蒙古(4.9%),合计占比75.1%,与去年同期基本持平。

3、后期走势研判

二季度蔬菜生产方式转为冷棚和露地为主,供应以河北、山东等北方产区为主,生产和运输费用降低,价格进入季节性下降区间,预计二季度蔬菜价格季节性下行,同比与去年持平。

建议生产主体采取提早下市等措施规避价格低位时段,及时调整品种结构和供应时间。基于历史监测数据对部分品种4-6月的行情开展预判并提出相关上市建议(表2),供生产主体参考。

表2 主要蔬菜品种2025年4-6月价格预判及生产上市建议

注:4-6月价格定量预测结果是基于2003年2月以来的历史价格数据,利用大语言模型进行的预测,仅供参考。

二、猪肉

1、市场运行基本情况

一季度北京批发市场猪肉(白条猪)平均价格每公斤18.98元,同比升幅2.3%,上市量4.31万吨,日均上市量47.86万公斤,同比增幅10.4%。

3月份北京市批发市场猪肉平均价格每公斤17.9元,环比和同比降幅分别为4.3%和1.6%;上市量150.90万吨,环比和同比增幅分别为45.4%和14.7%。

图2.猪肉价格月度走势对比

2、市场走势分析

(1)受春节影响猪肉市场量价双升,节后价格下行

一季度批发市场猪肉供应量同比增加明显,价格同比上涨,市场呈现出供需两旺局面。在所有主要监测农产品中属于少数的价格上涨品类。主要是因为春节前猪肉的备货、采购需求旺盛,春节对猪肉价格的拉动效应较为明显,1月份猪肉价格环比和同比双上升,也高于去年春节所在的2月份猪肉价格。

春节过后2、3月份猪肉价格环比连续下降,主要原因一是春节后市场转入传统的购买淡季,家庭消费多以消化库存为主,猪肉购买量减少;二是当前生猪产能仍处于充足态势,根据农业农村部公布数据,2025年1-2月全国规模以上生猪定点屠宰企业屠宰量5993万头,同比增长2.8%。

(2)生猪养殖仍处于盈利区间,季度内利润整体下降

根据北京市发改委公布数据,一季度各周北京市猪粮比价均在6.7以上,生猪养殖处于盈利区间。季度内猪粮比价呈先升后降走势,1月份猪粮比价从月初的6.77上升到春节期间的7.05,春节后2、3月份猪粮比价分别回落至6.85和6.78。季度内利润整体下降,根据农业农村部公布数据,2月份散养和规模养殖生猪每头净利润分别为75元和131元,比1月份分别下降60.1%和38.9%,养殖利润下降明显。

(3)生猪点对点进京数量大幅增加且向内蒙古和山西集中

根据北京市农业农村局进京路口监测数据,一季度外省市进京生猪56.99万头,环比增幅26.7%。进京生猪主要来自内蒙古、山西、东三省和河北,分别占比37.9%、28.2%、17.2%和16.7%。来自山西比例增加15个百分点,河北比例增加4.4个百分点,内蒙古比例增加4.2个百分点,来自东三省比例减少23.6个百分点。从同比来看,内蒙古占比、山西和河北占比有所增加,东三省整体减少6.5个百分点。

3、后期走势研判

根据农业农村部公布数据,能繁母猪存栏自2024年5月份到2024年底持续增加,虽然能繁母猪存栏量一直处于绿色调控区域,但是从二季度开始生猪存栏将是一个持续增加的过程,叠加二季度处于猪肉消费淡季,致使后期生猪供应呈现持续充足态势。预计二季度猪肉价格仍将延续低位小幅波动走势,生猪养殖将处于薄利或微利的水平。

三、鸡蛋

1、市场运行基本情况

一季度北京批发市场鸡蛋平均价格每公斤7.74元,同比降幅1.8%,上市量3.96万吨,日均上市量47.86万公斤,同比增幅19.1%。

3月份批发市场鸡蛋平均价格每公斤7.08元,环比涨幅1.7%,同比降幅3.4%,上市量1.47万吨,环比和同比增幅分别为28.5%和21.1%。

图3.鸡蛋价格月度走势对比

2、走势分析研判

(1)一季度鸡蛋供应充足,为近五年同期最低价格

一季度鸡蛋价格为近五年同期最低。主要原因一是去年规模养鸡场和一些中小养鸡场不断扩张产能,鸡蛋供应充足,根据卓创数据,2月末全国在产蛋鸡存栏约12.95亿只,同比增幅6.2%;二是春节后终端消费低迷,市场需求偏弱,多以消化前期库存为主,2月份鸡蛋日均上市量环比降幅17.7%,价格环比降幅23.9%,降幅较往年偏大,2、3月份鸡蛋价格均为近五年历史同期最低;三是豆粕等饲料价格整体处于较低水平,蛋鸡养殖成本偏低,对蛋价低位运行提供支撑。

(2)春节后鸡蛋价格明显下降,蛋鸡养殖从盈利转为亏损

春节后鸡蛋价格下降明显,蛋鸡养殖从盈利转为亏损。根据国家发改委公布数据,一季度蛋料比价不断下降,从1月份的3以上(明显大于平衡点2.7)降至3月份2.6左右(低于平衡点2.8),鸡蛋养殖利润也呈现逐月下降走势,1、2、3月蛋鸡养殖利润分别约为每只45.2元、-3.7元、-10.8元。

3、后期走势研判

目前全国在产蛋鸡存栏仍处于持续增加态势,进入二季度,随着天气转暖,鸡蛋生产供应进入旺季,在供应充足和成本较低的综合作用下,清明节和端午节对需求拉动作用有限,但鸡蛋供应充足的局面仍难以改变,预计鸡蛋价格将延续低迷走势。养殖场需要考虑加大淘鸡力度,适当压缩产能,同时在生产管理上做好降本增效。

四、白条鸡

1、市场运行情况

一季度北京市六大批发市场白条鸡平均价格为每公斤13.93元,同比降幅5.0%;上市量761.30万公斤,日均上市量8.46万公斤,同比上升1.2%。

3月份批发市场白条鸡平均价格每公斤13.76元,环比和同比降幅分别为1.7%和3.2%,上市量263.22万公斤,环比增幅29.9%,同比减幅5.0%。

图4. 白条鸡价格月度走势对比

2、走势分析研判

一季度白条鸡批发价格同比降幅明显,为近七年同期最低价格。受春节因素影响,季度内价格稳中略降,整体延续了自去年春节后的低位稳定运行走势。白条鸡价格较低主要原因一是养殖端产能增加,出栏意愿强烈,导致市场鸡肉供应充足;二是春节后终端需求疲软,消费环节走货不畅,鸡肉价格承压明显,3月份白条鸡上市量同比降幅明显,价格环比和同比均呈现下降走势。

后期,鸡肉市场供应充足局面仍将延续,预计二季度白条鸡价格低位运行,同比低于去年同期。

五、牛羊肉

1、市场运行情况

2025年一季度北京市六大批发市场牛肉平均价格为每公斤48.96元,同比降幅11.4%;上市量1.21万吨,日均上市量13.46万公斤,同比增幅27.9%。

3月份批发市场牛肉平均价格每公斤51.34元,环比升幅7.0,同比降幅1.4%,上市量379.33万公斤,环比和同比增幅分别为37.1%和25.9%。

2025年一季度北京市六大批发市场羊肉(整羊)平均价格为每公斤46.05元,同比降幅7.8%;上市量858.85万公斤,日均上市量9.54万公斤,同比增幅9.0%。

3月份批发市场羊肉平均价格每公斤44.29元,环比和同比降幅分别为3.8%和3.7%,上市量273.51万公斤,环比和同比增幅分别为39.4%和16.4%。

图5 牛肉价格月度走势对比

图6 羊肉价格月度走势对比

2、走势分析研判

2025年一季度牛肉价格同比降幅较大,为近12年同期最低价格,主要原因是一是国内肉牛存栏量仍然较大,二是前期进口牛肉量较大,国内肉牛供应充足的局面没有发生实质性改变。3月份牛肉价格出现较为明显的增长,同比与去年基本持平,为近一年来最高月度价格。这与国内肉牛存栏量调整和国家政策有关,根据海关数据,1、2月份牛肉进口量同比减少11.3%,一定程度上缓解了国内牛肉供过于求的态势。

2025年一季度羊肉价格同比下降,为近7年同期最低价格,主要原因一是国内肉羊存栏较多,养殖户出栏积极性高,市场供应充足;二是春节后为羊肉消费的传统淡季,羊肉需求量下降,进一步导致市场供过于求。

二季度牛羊肉消费需求疲软态势难以发生改变,预计牛肉价格环比上升,同比高于去年同期;羊肉价格以下降为主,同比接近去年同期。

六、水产品

1、市场运行情况

一季度北京市六大批发市场淡水鱼平均价格为每公斤15.16元,同比涨幅9.5%;上市量2.26万吨,日均上市量25.10万公斤,同比增幅12.2%。

3月份批发市场淡水鱼平均价格每公斤16.06元,环比和同比升幅分别为5.7%和14.2%,上市量735.05万公斤,环比和同比增幅分别为9.8%和2.5%。

图7 水产品价格月度走势对比

2、走势分析研判

一季度淡水鱼市场量价齐升,显著高于去年同期,为历史第二高点,与市场供应偏紧有关。受养殖周期影响,季度内价格逐月上升,但2、3月份环比涨幅相比往年较大。预计二季度淡水鱼价格延续季节性上升,同比显著高于去年同期。