01 大型储能成为最优解——把风和光存下来

1、新能源发展浩浩荡荡,燃眉之急由谁解?

过去十余年,我国的能源转型取得了全球瞩目的成绩。根据国家能源局数据,截至2021年,我国风光累计装机容量占比达到26.7%,风光发电量占比11.7%。展望未来,新能源发电占比还将持续提升,直至成为主要电力来源,而传统火电慢慢退居二线,终极角色是作为调峰和补充产能。

但在新旧能源角色互换过程中,新能源的消纳问题成为其继续发力向上的主要障碍。

图1:2021年新能源装机渗透率达到26.7%(单位:万千瓦),资料来源:Wind,华宝证券

众所周知,风电、光伏是间歇性能源,容易受到气候天气影响,是典型的“靠天吃饭”。一旦遭遇极端天气,新能源出力的不确定性容易导致局部时段的缺电问题。

图2:电网净负荷波动随新能源渗透率提高而增大,资料来源:全球能源互联网发展合作组织

图3:储能成为新型电力系统的重要组成部分,资料来源:光大证券

2、为什么是大型储能?

按照《“十四五”可再生能源发展规划》,到2030年,我国风电、光伏总装机容量将达到12亿千瓦以上。面对如此大规模新能源的接入,电网消纳压力可想而知,电力系统迫切需要大型储能来解决新能源消纳问题,以提高电力系统和能源系统的安全性和稳定性。

何谓大型储能?顾名思义是指功率和容量较大的储能。根据国标《电化学储能电站设计规范》,大型储能电站定义为功率30MW且容量30MWh及以上的储能电站。

储能主要应用场景涵盖发电侧(风电场、光伏电站、传统电站等)、电网侧(电网公司等)与用电侧(家庭、工商业等)。而大型储能更多的应用于发电侧和电网侧。

图4:储能在电力系统中的应用场景分类,资料来源:派能科技招股书

02大型储能开启新局面

1、体量的增长

过去,由于新能源渗透率处在较低水平,电力系统充分利用水电的调节能力,开展部分火电机组灵活性改造就可以满足稳定运行要求,所以发电端对大型储能的需求并不迫切。

同时,大型储能对电力系统而言是新增环节,加上规模庞大,投资成本高,但收益十分有限,反而成为了成本负担。很长一段时间,新能源配置大型储能缺乏经济方面的驱动力,甚至还存在储能并网项目闲置的现象。

如今,在新能源消纳压力倍增的背景下,从2021年开始各地相继明确了新能源配置储能的要求。截至目前,国内已有20多个省级行政区明确了新增新能源发电项目配置储能比例以及时长,发展大型储能成为业内共识。

2021年7月,国家能源局及发改委联合发布《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,再次从国家层面确定储能在新能源领域的重要地位。

2、商业盈利模式的改善

宏观视野之外,我们接下来从商业经营的角度看待大型储能的变化趋势。

大型储能作为新能源发电企业刚需,其建设成本和盈利能力一直是后者的关注焦点。然而,过去已建储能项目大多还未形成稳定合理的收益模式,高昂的建设成本和微薄的收益完全不匹配。

直到最近几年,通过多种途径的示范探索和储能产业鼓励政策不断出台,国内大型储能项目的盈利能力逐步得到改善。

从储能收入端分析,储能项目主要在低电价时充电、高电价放电赚取电价差来获得相应收益。2021年7月,国家发展改革委发布《关于进一步完善分时电价机制的通知》,明确应合理拉大峰谷电价价差,系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1,其他地方原则上不低于3:1。

尤其是近几个月以来,上海、湖北、河南、江西、山东等多个省市区开启了新一轮峰谷分时电价机制调整,尖峰电价和低谷电价上下浮动比例更高。随着峰谷价差变大,储能的盈利困境有望得到一定程度的缓解。

图5:2022年10月国内部分省最大峰谷电价差(元/度),资料来源:北极星储能网,方正证券

图6:电化学储能系统成本持续下降,资料来源:BNEF,华泰证券

实际上,储能成本的下降对推动新能源的发展至关重要。只有储能成本持续下降,才能实现新能源综合用电成本持续降低,从而替代传统火电,顺利实现能源转型。

早在2011年,宁德时代就布局储能领域,但是一直停滞了很多年。直到最近两年,宁德时代的储能业务才真正驶上快车道,并成为公司的第二大业务。背后一大原因就是此前锂电池成本太高,严重制约了锂电池储能装机量的增长。

不过目前由于锂、镍等电池原材料价格处在高位,导致锂电池储能系统价值无法充分释放,很大程度上限制其装机规模的快速扩大。未来随着核心原材料价格的下行,锂电池价格回归合理价格区间,将进一步推动锂电池储能项目建设进程。

总而言之,只有大型储能项目获得了合理收益能力,才能促进储能装机的放量,进而反哺新能源的规模化增长。

3、未来市场空间测算

先看大型抽水储(蓄)能,根据国家能源局规划,到2025年和2030年,我国抽水储能装机规模将分别达到6200万千瓦和1.2亿千瓦。如果按照6000元/kw造价计算,到2030年,抽水储能行业投资总规模将达到1.6万亿元,年均投资额超1600亿元。

图7:抽水储能装机规模预测(万千瓦),资料来源:Wind,长江证券

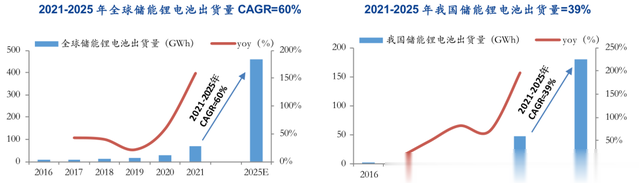

再看锂电池储能,根据高工锂电数据,预计2025年全球锂电池储能出货量达到460GWh,对应2021-2025年CAGR达到60%。其中,中国、美国和欧洲是锂电池储能主要市场。

图8:2025年储能锂电池出货量预测,资料来源:高工储能,安信证券

4、哪些环节将更收益?

图9:抽水储能产业链一览,资料来源:水电水利规划设计总院,中国水力发电工程学会抽水蓄能行业分会,中信证券

图10:锂电池储能产业链一览,资料来源:兴业证券

文章来源:锂电那些事

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,不代表本站立场以及对其内容负责,如涉及版权等问题,请您告知,我将及时处理。