近年来,中国学习平板市场的发展持续超出行业预期。家长学生对优质教育资源和教育硬件的强烈的、刚性的、紧迫的需求是市场长期保持高增长的核心驱动力。

根据洛图科技(RUNTO)早前发布的《2024年中国学习平板市场总结报告》一文显示,2024年,中国学习平板市场全渠道销量为592.3万台,同比2023年增长25.5%;销额为190.6亿元,同比2023年增长37.6%。

特别的,从去年第四季度起,以旧换新政策在各地或销售平台开始因地制宜的实施,2025年初,更是进一步升级进入“国补”目录,这样的补贴政策大大降低了消费者的购买成本,刺激了市场需求的释放。

同时,在产品方面,2024年底以来,学习平板市场迎来了新一轮的升级潮,“多功能集成”、“场景全覆盖”和“AI深度融合”成为产品创新的核心方向。

一、产品功能集成化、复合化;学练机成畅销单品

“一机顶多机”是当前学习机市场最为常见的广告关键词。作业帮P30、小度K30、读书郎V20等均以“学习机+学练机+辅导机+阅读机”等的复合形态亮相市场。

洛图科技(RUNTO)分析师李鑫认为,学习平板的细分品类界限正在模糊化,单品正在成为兼具学习、练习、阅读、辅导、早教等多功能的集合体,不再是单纯的学习机或练习机。

2024年8月至今 中国学习平板市场新品发布情况

从终端市场的零售来看,“学+练”的概念经受住了验证,并获得用户认可。根据洛图科技(RUNTO)线上数据显示,2025年1月,具有学练模式的产品在线上市场的销量占比达到49.8%,较2024年同期上涨了33.6个百分点。

具有学练属性的产品占包揽了线上市场畅销机型前三的位置,2025年1月,线上市场销量和销额前三的机型分别是作业帮P30、小猿学练机和学而思学练机。

此外,教培企业几乎占据了畅销机型榜的大部分位置。在1月线上销量的TOP10机型中,作业帮、学而思分别占据三席,小猿占据一席。归属于科技型企业的科大讯飞则占据两席、小度占据一席。

2025年1月 中国学习平板线上零售市场TOP10机型份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

二、AI与学习平板进阶融合;2025年教育终端大模型应用成效可期

产品的另一方向是人工智能技术的进一步融合。早前,AI在学习平板的应用主要体现在知识检索、语言学习、作业批改等方面。

随着ChatGPT的出圈爆火,AI大模型依托海量的资源和大量的训练使得这些功能更加精准和高效,同时在内容生成(如生成习题、案例分析等)、个性化定制(针对个人的能力来匹配相关的学习内容、定制个人专属学习计划)等方面开始发挥更大的作用。

DeepSeek的问世,在性能与成本两个维度上为行业带来惊喜。具体来看,“AI+教育”的三个关键因素分别是模型与算力、教育业务理解、教育数据资源。教育企业在后两者具有优势,前者的不足则完全可以靠DeepSeek这样的通用大模型补足。在成本上,更低的调用成本为企业降本,推动教育应用快速产品化。在性能上,数学、编程等推理能力优势可解决更复杂的教学场景,超长思维链可展现思考及解题过程,提供启发式教学。

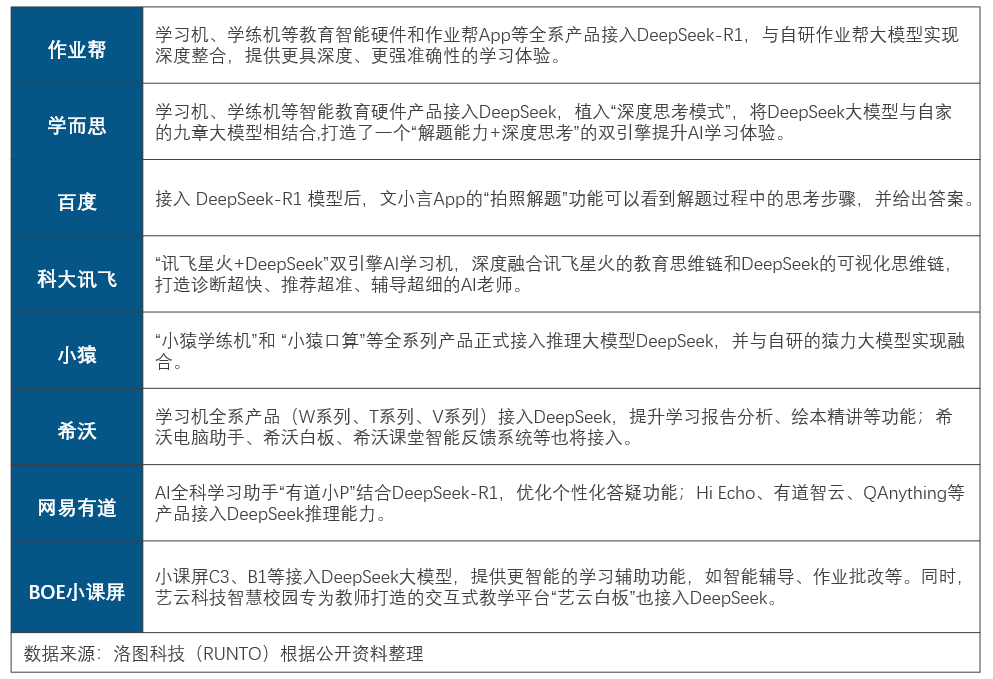

因此,中国学习平板市场的主流品牌几乎都在第一时间接入DeepSeek,与企业内部的垂类大模型融合,推动“AI+教育”的深度融合。

中国教育企业接入DeepSeek并进行产品功能升级

【国补首月市场数据】

2025年,智能平板(包括通用平板、学习平板、办公平板、阅读器等)正式进入“国补”的补贴类目。

1月是“国补”政策实施的首月。根据洛图科技(RUNTO)发布的《中国学习平板零售市场月度追踪》报告数据显示,当月,学习平板线上线下全渠道销量达43.8万台,同比上涨约35%。

其中,作业帮占据近1/4的份额,位列全渠道第一,受新品P30销量拉动明显。学而思和科大讯飞的全渠道销量占比均超10%,分别位列第二和第三。

从线上市场的销售节奏看,根据洛图科技(RUNTO)线上数据显示,2025年1月,学习平板的当月线上零售量接近2024年8月的开学季水平,为29.2万台,同比上涨36.4%,环比上涨1.4%。

受益于补贴政策的扩围升级,即使在传统淡季,学习平板市场的表现仍然超出了市场预期。

2023年-2025年 中国学习平板线上零售市场月度销量

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:万台

洛图科技(RUNTO)《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告包含学习平板市场的零售量规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。