本报告通过锂电池上市公司近三年的季度财务数据,重点分析毛利率,净利率,经营现金流,整体现金流,货币余额,资产负债率六个指标,重点分析2024年Q2季度情况,从而研判锂电池各环节下半年发展及出清速度。

从毛利率分析,锂矿毛利率仍处于高位达44.24%;各环节整体毛利率虽然呈现下滑趋势,但基于成本改善和产能放量2024Q2环比2024Q1多数企业展现小幅回升,碳酸锂、电解液添加剂、隔膜环比2024Q1微降。

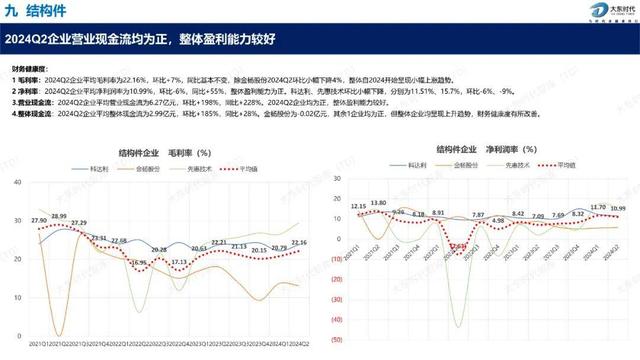

从净利率分析,正极磷酸铁锂、三元材料受原材料价格影响净利率持续为负,其中德方纳米、万润新能、龙蟠科技累计亏损分别为25.65亿元、19.73亿元、17.78亿元;铜箔企业集体亏损,诺德股份、嘉元科技持续亏损超3个季度;电解液产业链中除头部企业如新宙邦、多氟多等,其他企业整体出现不同程度亏损。

从经营现金流分析,除铜箔、导电剂整体平均值环比持续下跌外,其他环节的2024Q2环比Q1均呈现上升。

从整体现金流分析,除了钴酸锂行业,其余环节均为负值,主要因为在建工程的持续资本支出。

从货币余额分析,受益于2020-2023年新能源资本热潮,大部分环节处于历史高位,但磷酸铁锂,电解液产业链持续减少。

从负债率分析,磷酸铁锂、三元材料、负极材料均处于高位达到57.44%、51.19%、51.94%,需要关注铜箔,电解液溶剂持续上升的趋势。

结论:从关键财务指标分析,因为资本大量涌入到锂电池各环节,各企业仍有足够现金流卷价格,卷产能,导致企业增量不增利,甚至亏损将存在相当时长;但得益于供给端的逐步改善,2024Q2环比Q1整体业绩环比有所改善。

报告具体部分内容如下:

本报告共计49页,想要领取完整版PDF报告,欢迎关注【大东时代智库】公众号,

后台回复关键词【0913锂电池材料】免费领取白皮书。

-END-