先用后付,贷款无度!

“先用后付”,顾名思义就是消费者可以在期限内先享受商品或服务,然后再支付费用,且免收利息。

虽然看起来十分的方便,但却需要用户提供很多信息和授权,这就可能会出现你一觉醒来,发现家门口堆满了一些“不是自己买的快递”。

还有可能会让人陷入“不花钱白嫖”的假象中无法自拔,从而导致消费欲望的不断扩大。

那“先用后付”到底是科技发展带来的好处,还是商家们精心设计的消费套路?

我们该怎么样才能在使用它带来的方便的同时,又避免潜在的风险呢?

先用后付

先用后付随着网上购物越来越普遍、人们对商品品质要求越来越高,为了抢占更多顾客,各大电商平台推出了各种各样的付款方式,其中“先用后付”就是最吸引眼球的一种。

先用后付的模式起源于北欧,早在2005年时,瑞典的金融科技公司“klarna”就推出了这项服务。

之后,美国、澳大利亚等国家都相继成立了专营先用后付的公司,比如“affirm”、“afterpay”。

直到2019年,先用后付才出现在国内,并且陆续在微信、淘宝、拼多多、美团等大型网络电商平台开通。

先用后付就是让买东西变得更简单了,消费者只要点点手机,就能暂时把喜欢的商品免费买回家。

这种“先享受,再给钱”的模式非常有吸引力,让大家更想买东西,也增加了电商平台的销售额。

不过,任何事物都有好坏两面,“先用后付”也不例外,它在提供方便的同时,也带来一些问题。

有些平台为了推广“先用后付”,会用不够清楚明白的方式,甚至让消费者在不知情的情况下开通这项服务。

比如说,他们会用“0元下单”、“0元试用”这些听起来很吸引人的词语,来代替说明“先用后付”的含义,让消费者误以为东西是免费的,或者是确认收到货后再付款。

除此之外,有些平台会在用户完全不知情的情况下,擅自开通“先用后付”功能,直到用户收到一堆不明来历的包裹时,才发现这项服务的存在。

但更令人担心的是,“先用后付”的方便快捷,也容易让人们在消费时变得不够理性,不知不觉就超出预算,甚至欠下“网购贷款”,面临个人信用受损的风险。

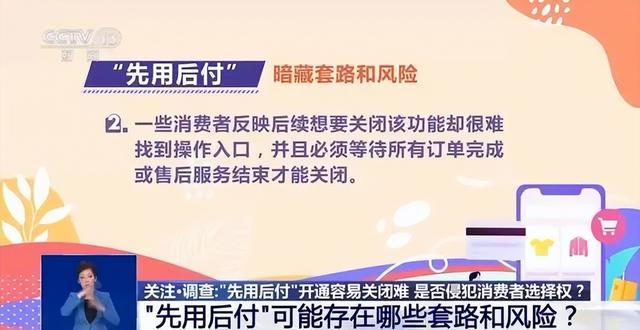

当你发现先用后付的坑想要逃离时会发现,它的关闭流程特别复杂,有些人根本找不到这项功能的入口,这与开通服务时的简单快捷相比,简直就是天壤之别。

真实惨痛的教训

真实惨痛的教训曾经有新闻报道,吴先生在不知情的情况下,被开通了“先用后付”的购物方式,结果一下子买了很多用不着的东西。

之后,由于不清楚怎么取消这项服务,老人持续网购了一段时间,给家里造成了严重的经济负担。

其实类似的情况并不少,还有80岁的孙老伯,他平时不太会用智能手机,只是在网上随便看看东西,就被莫名其妙地开通了“先用后付”。

虽然孙老伯联系平台客服要求取消服务,但他还是会突然收到一些不是自己买的快递。

还有一位网友说,自己的爷爷睡醒后,发现竟然用“先用后付”买了54件东西,包括手表、锅、电水壶等等。

这位网友多次卸载软件,也关掉了“先用后付”功能,但是这些软件和功能总是自动冒出来。

这些案例都显示,“先用后付”服务在使用中问题很多,平台为了推广这种服务,常常用不太清楚的方式,甚至让消费者在不知情的情况下开通。

可一旦开通,想取消就非常难,这种不公平的设计,显然损害了消费者的知情权和选择权。

改革刻不容缓

改革刻不容缓面对“先用后付”带来的问题,江苏省消费者权益保护委员会就曾明确指出,“先用后付”服务开通要便捷,关闭也要一样方便。

平台必须尊重消费者的知情权和自主选择权,清晰地界定各方的责任和义务,保护消费者的权益,做到规则公开透明。

最好还能提供“二次确认扣款”的机制,避免用户在不知情的情况下被扣费。

同时,相关部门也要重视“先用后付”这类新支付方式,加强监管,应该尽快出台相关的规章制度,让“先用后付”的运营有章可循,明确平台该做什么、不该做什么,切实保护消费者的权益。

但归根结底,消费者自己也要更警惕,用像“先用后付”这种新潮的付款方式时,务必认真看看那些条条框框,搞清楚这项服务到底是怎么回事,潜在的风险有哪些。

别光听着“零元下单”、“先试用后付款”这些好听的广告词就晕了头,要冷静地想想自己是不是真能负担得起,别一时冲动乱花钱。

总结:

总结:“先用后付”这种新潮的付款方式,本身并没什么好坏之分,它的出现的确让大家买东西更方便了。

不过,任何东西都有它的另一面,“先用后付”虽然用起来省事,但也可能藏着一些风险。

平台、管理部门和消费者都得想想办法,怎么才能既享受到这种方式带来的方便,又能保证安全,这才是最重要的。

参考资料: