自9月24日证监会发布“并购六条”以来,A股市场对并购重组的热情不断升温。

很多上市公司在并购重组后,1个月内实现了显著的超额收益,平均超额收益达12.9%。据报道,本周A股披露重组并购进展的公司多达18家,而备受关注的就是芯片牛股—汇顶科技披露的并购重组公告。

11月22日晚间,汇顶科技发布公告称,公司筹划以发行股份及支付现金的方式购买云英谷科技有限公司(简称“云英谷”)的控制权。公司股票将于11月25日开市起停牌,预计此次停牌时间不超过10个交易日。

截止到11月22日收盘,汇顶科技以81.8元/股收盘,市值为375亿元。

对于此次并购计划,汇顶科技公告称,本次交易正处于筹划阶段,交易各方还未签署正式的交易协议,具体的交易方案还在商讨中,目前还存在不确定性。

一

那么,汇顶科技要收购的标的公司云英谷是一家什么样的公司呢?

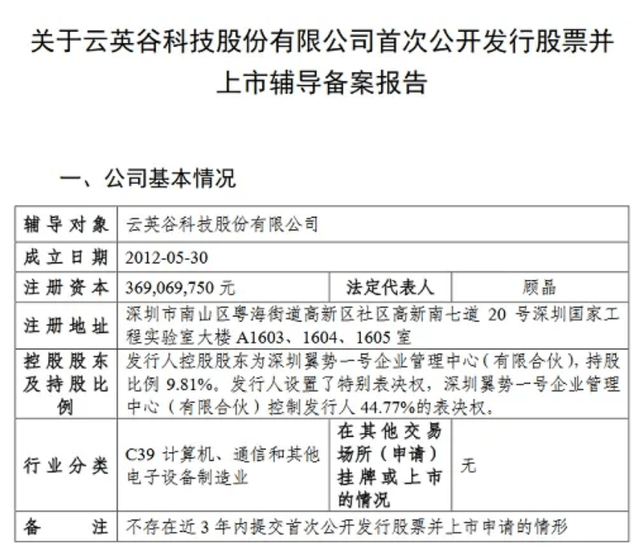

据公开资料显示,云英谷成立于2012年5月30日,是一家以显示技术研发为核心,专业从事OLED显示驱动芯片的研发、设计及销售的企业,主要产品包括AMOLED显示驱动芯片,以及Micro OLED硅基显示驱动背板芯片。

该公司也是一家知名的芯片独角兽企业,在今年4月份发布的胡润研究院的《2024全球独角兽榜》上,云英谷以85亿元的估值入选该榜单,排名第976位。

作为一家知名的芯片独角兽企业,云英谷的股东也是非常豪华。根据天眼查显示,云英谷的股东包括了多家知名产业资本和VC/PE资本,有华为旗下的深圳哈勃科技投资合伙企业(有限合伙)、湖北小米长江产业基金合伙企业(有限合伙)、高通(中国)控股有限公司、京东方A、红杉资本、启承智源投资、鸿泰基金、宇航投资、天泽资本、建晟资本、基石资本、启明创投等等。

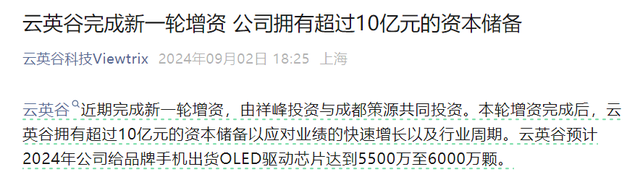

公司自创业之初到现在已经完成了从A轮到F轮融资,最近一次融资是在今年9月份,云英谷拿到了由祥峰投资与成都策源共同投资新一轮融资。完成此次增资后,云英谷拥有的资本储备超过10亿元,也是为了应对业绩的快速增长和行业周期。

此前,云英谷曾拟冲击科创板IPO上市,根据公开消息显示,其在2023年1月进行上市辅导,辅导状态一直都显示是“辅导工作完成”。

关于云英谷的OLED驱动芯片销量,公司预计在2024年给品牌手机厂商的出货量将达到5500万到6000万颗。

据媒体报道,截止到2022年8月,云英谷已获批专利69项,是国内50家半导体独角兽之一。

这样的一家显示驱动芯片独角兽企业,为什么A股芯片上市公司汇顶科技要收购呢?

二

作为A股的芯片牛股汇顶科技,宣布收购芯片独角兽企业,是业内的一件大事。

此前,汇顶科技也在调整自身的产业结构。11月份,汇顶科技宣布出售亏损的DCT GmbH和DCT B.V.(合称“DCT资产组”)100%股权,初始交易价格为4250万欧元。

根据公开消息,DCT成立于2009年10月,是一家德国企业,2020年的时候,汇顶科技以3950万欧元收购了DCT资产组100%股权。但是,今年前三季度,DCT资产组营收为1019.83万欧元,而净利润亏损130万欧元,在2023年的时候,DCT资产组营收为1882.85万欧元,净利润为-236万欧元。持续亏损下,对于汇顶科技的业绩也造成拖累,于是汇顶科技决定转手其全部资产。11月7日, 股权已经转让完成。

不只是DCT资产组,此前2023年2月,汇顶科技还将恪理德国有限责任公司100%股权进行了出售。在全面调整业务结构后,公司的业绩开始有所回升。

2016年上市以来,汇顶科技从2016年到2024年前三季度公司的净利润分别是8.57亿元、8.87亿元、7.42亿元、23.17亿元、16.59亿元、8.6亿元、-7.48亿元、1.65亿元、4.48亿元。

尤其是从2021年开始公司净利润下降,其中2022年更是遭到重创,公司的净利润由盈转亏,这也是上市8年来首次亏损。2023年,汇顶科技的业绩再次慢慢恢复。

近日,汇顶科技发布的第三季度财报显示,2024年前三季度汇顶科技实现营收32.23亿元,同比增长0.82%,而公司净利润为4.48亿元,同比增长3499.3%。比起去年同期,汇顶科技的业绩翻了近35倍,主要还是因为过去两年汇顶科技业绩太差所致。

而在二级市场上,随着汇顶科技业绩回升,9月24以来,公司股价已经累计上涨了46%。截止到11月22日收盘,公司总市值为375亿元。

此次收购芯片独角兽云英谷,云英谷与汇顶科技可以形成产业协同效应。

按照汇顶科技公告显示,此次交易的主要对手是顾晶、深圳翼势一号企业管理中心(有限合伙)、深圳市翼升一号企业管理中心(有限合伙)及深圳翼升二号企业管理中心 (有限合伙),但最终交易对手方尚未确定。而这也是云英谷的大股东及一致行动人。

三

汇顶科技的业绩在逐渐好转,主要是因为今年下半年科技行业迎来大爆发。

尤其是在今年8月份,全球半导体销售额达到了531亿美元,同比增长20%,而像是汇顶科技、韦尔股份这样的芯片龙头,业绩全面超过预期。

消费电子、汽车电子以及AI的渗透加速了国产芯片厂商的发展。

而汇顶科技作为全球安卓手机市场出货量第一的指纹芯片供应商,在这样的环境下,公司的业绩也全面暴涨。

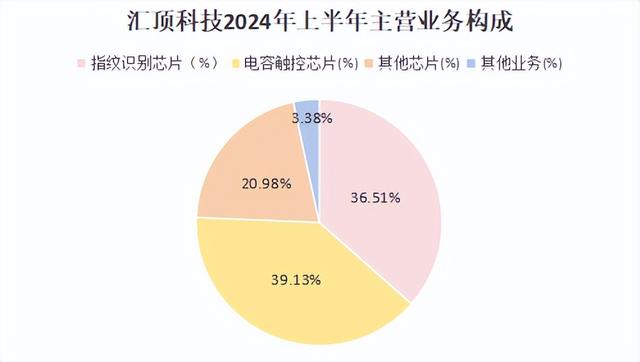

汇顶科技的触控与指纹识别芯片两大业务,基本上占到了公司营收的近80%,也是公司的主要利润来源,并且在全球也占据行业前列。

其中指纹识别芯片业务,如今汇顶科技做到了全球市占率第一的位置,其推出的超声波声纹识别传感器更是打破了高通的垄断。

触控芯片如今也是国内前三的存在。甚至2023年时,公司该业务营收已经占据国内第二。

如今,随着行业回暖,公司的业绩也一路回升。

作为全球排名前列的芯片公司,汇顶科技研发投入也非常大,每年保持在20%以上,公司科研人员占比超过8成。汇顶科技持续的高研发投入,吸引了海内外知名的大客户认可。

包括手机厂商华为、荣耀、OPPO、三星、小米等消费电子品牌。随着全球智能手机出货量连续4个季度同比增长,2024年第三季度的全球智能手机出货量达到了3.07亿部。对于汇顶科技来说,旗下的指纹芯片业务也迎来绝佳的发展机遇。

还有比亚迪、广汽、本田、丰田等知名汽车厂商。随着新能源汽车向着更高端的发展,如今的汽车对于触控芯片的需求也越来越大。汇顶科技的车规触控芯片在多家车企中的渗透率不断提升,目前市占率已经达到了20%。

行业回暖后,下游对于芯片的需求不断增长,汇顶科技存货额度下降也非常快,从2022年的18亿元一路下降到了2024年前三季度的6.19亿元,恢复到了此前的正常水平,到了下一轮补存货阶段了。

随着全球半导体竞争中越来越激烈,汇顶科技作为全球顶尖的触控和指纹识别芯片公司,与目前全球两大智能赛道非常贴切,是有望在新的一年拿到更好的业绩的。

所以,这样的一家符合前景的芯片企业,难道不能成为下一个“中芯国际”吗?