2024年,香港保险市场那叫一个卷,

各家保险公司都卯足劲,疯狂卷产品,勇夺“第一”头衔,

究竟谁胜出了呢?

友邦排行第一,然后是宏利、保诚、富卫和中国人寿。

前5席,只有中国人寿是中资保险公司,

去年凭借一款美式分红产品「傲珑创富」直接杀出重围。

那它是如何做到的呢?一起来看看,

1、派息神器,每年5%现金流

中国人寿(海外)有款产品叫做「傲珑创富」,

买了它,每年大约有5%的股息现金分红,

比买房、炒股省事,

毕竟炒股要盯盘,收租得售卖,

而它躺着领钱就行,时间一到,钱直接打到账户上。

2年缴费,第5年就可以领钱,每年领5%总现金分红,领一辈子。

简直就是那些想早点躺平、养老退休人的福音,

外加内地“延迟退休政策”一助攻,进入前5也不那么意外了。

2、安全保本,提取不影响增值

「傲珑创富」的另一优势,钱越领越多,

每年领5%的分红,账户上的钱每年都会上涨,

本金却一点也没少,

以5万美元2年交为例,按照255提取,

从第5年开始,每年领取5000美元,

到第7年共派发了3年的5000美元,账户上还剩10万美元。

算了一下收益率,

十年预期IRR4%,

二十年预期IRR5.42%,比同类产品要高很多。

这是因为它前二十年的现金红利占了总金额的40%-65%,

而现金红利账户派息方便,不会影响保证金额和终期红利的增长潜力。

真正做到了本金不动,靠利息吃一辈子。

如果不想早点取钱,则会触发被动技能,自动存入累积生息账户,

国寿会每年额外支付利息,目前是3.9%,利率会变动,大致跟美联储利率挂钩。

3、叠加5%预缴利率,后期irr可达7%

「傲珑创富」还有一个保费优惠,

分别是2%的首年保费折扣和5%的预缴利率,

本来是2年的保费,一次性交清,送了一年5%的定存利息。

10万美元/2年预缴,优惠了7%的首年保费,节省了6735美元。

当然,还是得看自己的资金是否充裕,充足的选择预缴,划算不少,

第十年退保,IRR为4.12%;

第二十年退保,IRR5.49%;

大后期可以达到7%的IRR,这个收益率,在美式分红产品里面都是顶尖的。

4、即使终期分红为0,还有4个点的收益

预期收益的确很高,万一达不到怎么办?

我们考虑一下极端情况,

假设中国人寿投资严重失利,偏向于股市投资的终期红利直接为0,

会发生什么?

没想到的是,它20年IRR依然有3.9%,后期4.35%。

也就是说,在极端悲观情况下,我们也还有4%+的收益。

值得一提的是,2023年国寿的终期红利平均值为100%。

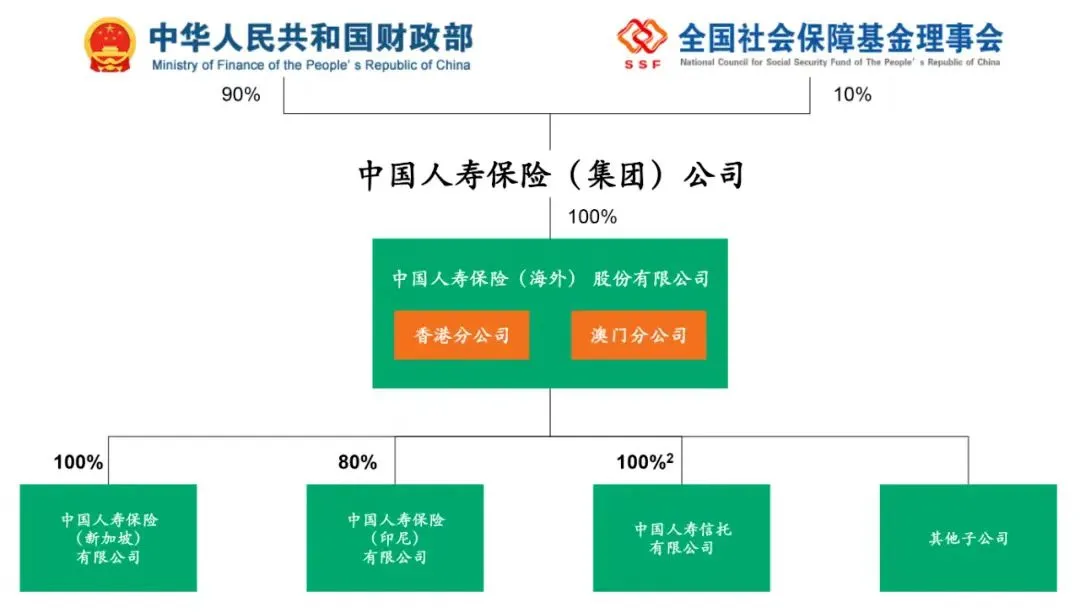

5、后台很硬,隶属财政部

中国人寿这个牌子,想必不用我多说,连续21年入榜“世界五百强”榜单。

按照净保费排名,位列全球第5位。

而中国人寿(海外)作为中国人寿(集团)的亲儿子,也是唯一的海外投资渠道,可以说是背景很硬,毕竟亲爹由财政部控股。

当然,中资公司,喜欢的会特别喜欢,不喜欢的也会担心它是中资,懂的都懂。

总之配置上还是尽量分散化,没啥毛病。

……

总的来说,这是一款前后期收益都能打的产品,

尤其适合希望稳定投资回报的人,255提取不会损耗本金,持续增值还是很香的。

既想早点领钱,又想后期复利增值的,选它准没错。

但这款产品也要下架了,因为它高比例的分红派息,保险公司表示不怎么赚钱,

在加上新规的影响,演示利率上限为6.5%,高于6.5%的产品需要在6月底下架调整。

可以预料的是,接下来应该不会出类似的美式产品了。