一、市场需求:欧、中、美市场接力,行业维持高景气度

(一)中国:预计23年车价见顶,销量保持中高速增长

1、政策端:23年国补退坡,购置税免征延续

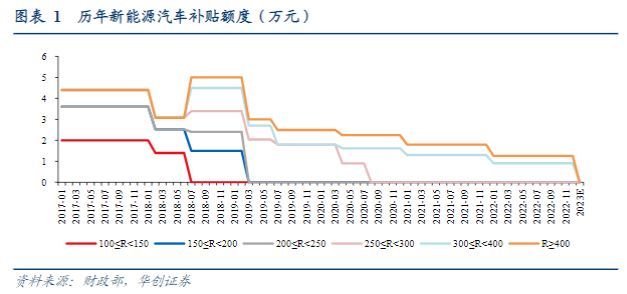

新能源汽车国补23年将全面退坡。22年现行补贴政策下,对续航300-400km纯电车型补贴0.91万元,对400km以上纯电车型补贴1.26万元,对插电混动汽车补贴0.48万元。根据2021年12月31日公布的《关于2023年新能源汽车推广应用财政补贴政策的通知》,若无新补贴延续政策出台,新能源车购置补贴政策将于2022年12月31日终止。

市场驱动逐步取代政策驱动,国补退坡影响在减小。2020年以来补贴退坡有序推进,车企规模化生产、全产业链趋于成熟、基础设施配套逐步完善,政策依赖性明显降低,中国新能源市场从政策驱动向市场驱动转移。根据历史退坡时间及销量,退坡后短期内电动车销量及渗透率受影响但修复速度快,2021及2022年退坡后三个月恢复到原有水平。

免征购置税再延期。2022年8月国务院常务会议决定,对新能源汽车免征购置税政策延至2023年底。此次免征购置税为历史上第三次延期,国补政策取消背景下,免征新能源车购置税将缓解购置成本的上涨,助力国补退坡“软着陆”。

2、特斯拉降价促内卷,预计23年国内车价见

顶特斯拉全球产能爬坡,交付周期大幅缩短。特斯拉产能提升主要来自技改与新工厂投放后的爬坡,2022年3月、4月特斯拉德国柏林、美国奥斯汀工厂分别投产;上海特斯拉工厂22年7月进行了升级改造,年产能提升至约115万辆,预计22年底特斯拉全球产能达到230万辆,同比大幅提升85万辆,增长58.6%。交付能力增强后,特斯拉存量订单相对不足,交付周期也显著缩短。11月16日,特斯拉中国官网调整相关车型交付周期,本次调整后,特斯拉全系交付周期调整至1-5周,除modelY(后轮驱动)由1-4周调整至1-5周外,其余车型交付周期不同程度缩短。截至2022年12月7日,官网显示特斯拉全系车型可于12月内完成交付,基本可以拿到现车。

特斯拉通过大幅降价+保险补贴等优惠政策来刺激订单。2022年10月以来特斯拉连续推出降价与限时优惠措施,与10月1日购车相比,12月7日以后购车可优惠2.4万元-4.7万元不等。

多家自主品牌宣布年前限时保价。新能源汽车多为下单预定制,从下单到提车开票等待时间从一周到几个月不等,如无法在12月31日前开票提车,则无法享受补贴。于是多家车企陆续推出“限时保价政策”,12月31日前下单用户而提车日期超过可享受补贴时间,由车企提供补贴。

比亚迪、广汽埃安将承担23年部分的国补退坡。2023年补贴退坡金额是2022年两倍多,但从已经公布涨价计划的比亚迪、广汽埃安来看,两家车企涨价幅度均相对退坡额度较低,相比过往退坡,23年车企将承担一定补贴退坡差额。

整车逐渐内卷,23年电车价格有望提前见顶。一方面,随着新电动车品牌和新款车型发力,国内电动车市场参与者逐渐变多,22年10月月销量超过10000辆的电动车品牌已经有16个,同比21年同期增加7个;另一方面,龙头公司市场份额大幅提升,比亚迪22年前10月在国内电动车市场份额高达28%,相比21年提升9.7pcts。而随着23年更多的新产能和新车型投放,市场竞争会更加激烈,对于国内众多新能源车企而言,规模仍是盈利的第一要素,尽管23年国补退坡额度较大,但车企仍大概率承担部分退坡额度,并可能通过减配、推出丐版车型、礼包权益等形式来争取订单。

3、分级别看渗透率,仍有较大提升空间

10-20w价格区间渗透率偏低,提升空间大。以2022年10月为例,10-15w区间占市场总销量的31.9%,但渗透率仅为19.92%:受制于电动车成本及补能焦虑,市场最主流价格带渗透率仍有较大提升空间。15-20w区间占市场总销量的19.4%,渗透率29.74%。该价格区间对电动车的可塑造性更高,必将迎来更丰富的新车型的供给。

分动力类型看,10w以下价格带EV竞争力极强,燃油车基本淘汰出局;10-20w区间短期PHEV性价比迅速提升,长期电池成本降低后,EV竞争力将逐步显现;20w以上自主高端品牌将逐步取代合资车企。

4、锂价回落、材料降价后,油电平价将打开长期渗透空间

电池价格持续下降后,25年有望实现油电平价。目前锂电池价格较高,主要是供需错配导致的原材料价格较高,如正极材料的碳酸锂。随着各材料环节产能投放,供需紧张关系缓解,加上规模效应和生产效率提高以降低制造成本,锂电池价格有望继续下降。假设25年碳酸锂重回10万元/吨的水平,对应正极材料价格从目前的34万元/吨下降至约15万元/吨,其他材料环节成本降15%,电池包成本有望降至0.68元/wh(整车端),对应一台带电量50kwh的乘用车,其电池成本有望下降约2.7万元。

5、预计23年维持中高增速,全年销量有望达900万辆

据乘联会统计,2022年1-11月累计电动车批发销量573.2万辆,同比+105.8%,电动车渗透率27.4%,其中BEV渗透率21.2%,PHEV渗透率6.2%。预计2022年全年销量653万辆,同比增长98.6%。基于中国购置税补贴延续,车企承担部分国补退坡以及A0、A级别车型仍有较大渗透空间,预计23年电动车维持中高速增长,全年乘用车销量900万辆(批发口径,含出口),同比增长40%。

(二)欧洲:补贴退坡影响小+供给端优化,预计23年维持稳增长

1、政策端:欧盟通过燃油车禁售提案,德国、瑞典等国家补贴退坡

2022年6月8日欧洲议会表决通过一项提案,从2035年禁售燃油车与混合动力汽车。各国购置税补贴政策上,除德国、瑞典补贴退坡较为明显外,其余国家政策变化不明显,欧洲车市整体补贴退坡力度、范围较小。

2、产业链规模化、本地化,欧洲优质供给持续增加

海外车企转型相对较慢,市场仍存在多款“油改电车型”,且性价比较差。“油改电”车型是传统车企在电动化转型过程中基于燃油车改造的过渡车型。欧洲市场销量前20名电动车车型中,有15款纯电动车型,其中仍有7款车型为油改电车型,车型占比接近一半。相比“油改电”平台,纯电平台一般在成本、空间、续航、安全性等方面更具优势。

纯电平台车型迭代,本土优质供给持续增加。据CARWOW介绍,奥迪、宝马、梅赛德斯等多家车企基于纯电平台的新车型,将于2022-2023年陆续发布或投放市场,为欧洲市场注入更多优质供给。

中国品牌也加速进军欧洲市场。继名爵、吉利、长城海外站稳脚跟后,比亚迪及新势力海外布局加速,多款新车型将投放欧洲市场。比亚迪Atto3将于2022年率先投放英国市场,岚图500辆FREE将于2022年11月交付挪威,蔚来ET5、ET7、EL7将于2022年10月至2023年3月陆续交付,长城欧拉好猫也将于2022年底交付。

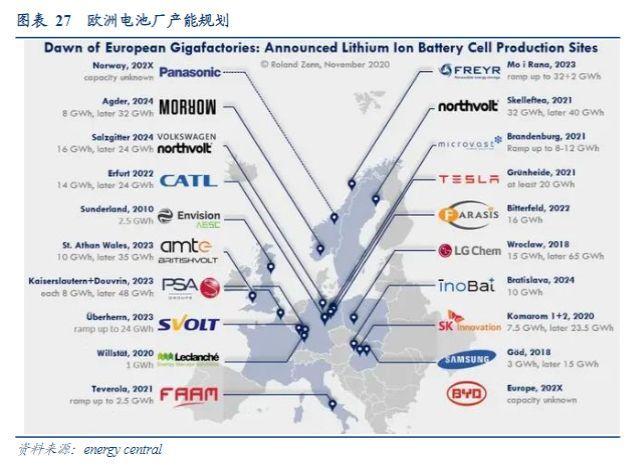

欧洲本土产业链扩产,国内电池厂出海助力降本。欧洲本土电池厂产能扩建提速,除欧洲本土电池厂扩产外,宁德时代、蜂巢能源等多家电池厂相继出海,主要集中于德国、匈牙利等紧邻主流整车厂商地区。随着产能落地,将充分发挥成本优势,欧洲整车厂成本仍有下降空间。

本地化与规模化推动成本下降,车企有望承担部分补贴退坡。以特斯拉为例,特斯拉在德国柏林工厂2022年3月22日投产,总设计产能50万辆/年,实际产能处于爬坡中,已经从二季度的1000辆/周爬升至四季度初的2000辆/周。而随着欧洲本地供应链完善和生产规模提升,车企整体制造成本有望持续下降,未来车企有望通过承担部分补贴退坡额度,如11月德国特斯拉就已经宣布将承担德国市场今年底前所有未交付订单的补贴退坡差额,约合3000欧元/辆(特斯拉modelY长续航)。

3、预计23年欧洲电动车销量平稳增长,纯电车型占比继续提升

欧洲多国电动车渗透率仍有较大提升空间。渗透率最高的是挪威(70.35%)、瑞典(45.68%)。目前电动车主要市场集中于德国、法国、英国,电动车渗透率均在25%以下,而意大利、西班牙等欧洲汽车销售大国渗透率不到10%,欧洲市场仍有较大提升空间。