有朋友在关于南京化纤的文章下留言,要求把吉林化纤也说一说,这就来了。

吉林化纤股份有限公司(股票简称:吉林化纤)1988年成立,1996年8月在深交所主板上市,主要从事粘胶长丝的生产和销售与醋酐的生产和研发。

吉林化纤有着多年粘胶长丝生产、研发、销售的历史,积淀了大量粘胶长丝领域的工艺技术秘密、形成了一整套大规模生产管理体系、培养了一批成熟且稳定的生产技术工人队伍,使得其成为全球少数可以生产高品质粘胶长丝的供应商。

2023年,吉林化纤的营收同比增长了1.8%,这是在去年龟速增长下的再减速,最近三年的营收规模接近。有趣的是,这三个年份前的那三个年份,似乎也是一个要低上10亿左右的类似“平台”。

分行业来看,其核心的“粘胶纤维”业务大幅下跌了15.5%,“碳纤维”业务和其他业务均有所增长。

从销量上看,“粘胶纤维”的销量下跌比营收更大,这个下面要看到,吉林化纤几乎停掉了“粘胶纤维”中的“粘胶短纤”产品的销售,而“碳纤维产品”的销量增长比营收高很多,其2023年的平均销售价格当然就是呈下降趋势的。

分产品来看,吉林化纤最为核心的“粘胶长丝”产品还是相当稳得起的,主要下跌的是“粘胶短纤”产品。我们在看南京化纤的时候就说过,他们是“粘胶短纤”产品的毛利率变成了负数,有条件的企业当然是停产更划算,这个我们一会儿看毛利率的时候再说。“碳纤维产品”和其他产品都还在增长,总体上的结构变化是“粘胶短纤”原来的市场份额被另外的产品给分掉了。

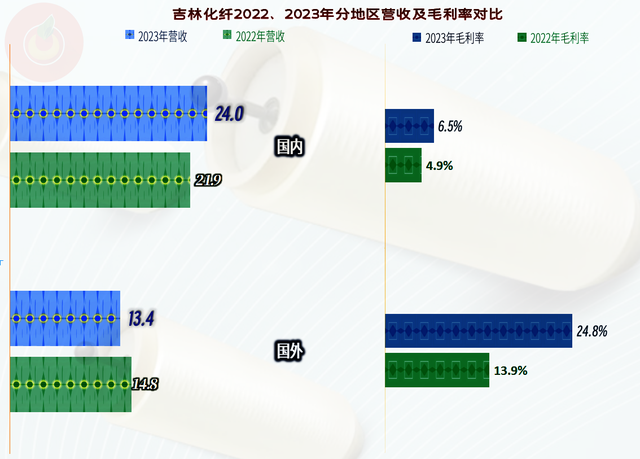

2023年国内市场的销售额略有增长,而国外市场却有幅度差不多的下跌,金额也相对接近,这导致两者的结构有所变化,也就是其2023年国内市场的占比略有提升。

2023年总算扭亏了,近八年来,虽然盈利的年份要更多一些,但合计还是亏损了8000万元,八年努力,却赔了,这能怪谁呢?

“扣非净利润”也是盈利的状态,这对连续亏损了三年的吉林化纤来说,当然要算是好事,不然的话,其呆在市场上的必要性,可能都会受到质疑了。

分季度来看,2023年前三个季度的表现还是相当恼火的,从四季度开始营收开始恢复性增长,已经持续了两个季度,2023年以来,五个季度中只有一个季度出现亏损,这比2022年好了很多。

毛利率在波动中有所反弹,最近四个季度的主营业务都是小幅盈利的状态,也就是说其2023年四季度的亏损是其他原因所导致的。要得2024年一季度的毛利率能够维持甚至增长,吉林化纤2024年的业绩可能就会再反弹一些了。

吉林化纤的毛利率在疫情下断崖式下跌后,哪怕2021年的化工行业大行情,也只有小幅反弹,挨过这三年后,2023年总算有所起色了。不管是疫情前还是疫情后,销售净利率和净资产收益率都是几乎没法看的,亏损的年份就更不用说了。

“粘胶长丝”产品的毛利率有明显增长,但“粘胶短纤”产品的毛利率还在下跌,虽然比我们昨天看的南京化纤要好一些,但这个水平也是让人头痛的。吉林化纤采取的应对措施比较简单粗暴,不卖就不会亏了。“碳纤维”产品的毛利率也从微利变成了亏损,这可能是其正在发展中的业务,还不能不咬牙亏着来生产和销售。

国内外市场的毛利率都在增长,但国外市场的毛利率要高很多,而高毛利率的市场在下跌,低毛利率的市场在增长,这种结构上的变化对吉林化纤的平均毛利率有拉低的作用。

仅从主营业务的情况看,前三年都是亏损的,2023年虽然还没有恢复至疫情前的水平,但从其2024年一季度看,已经差得不远了。这主要得益于其毛利率的提升,但其期间费用不降反升,确实也是不利的影响因素。而期间费用中,占比超过一半的是财务费用,这就是高杠杆发展所带来的问题,在毛利率高的时候,是去撬动别人,毛利率低的时候,自己就被杠杆撬起来了。

在其他收益方面,2023年净损失了8000万元,投资损失和“资产减值损失”都比较高,把那点不多的政府补助给消耗光了还不够。投资收益方面的损失是“权益法核算的长期股权投资收益”,也就是其投资的企业经营业绩也不行;资产减值损失主要是“存货跌价损失”,毕竟吉林化纤还有着两大全年毛利率为负的产品。

现金流量的表现还不错,亏损的这几年也有不错的“经营活动净现金”净流入,但近两年的固定资产类投入不小,为此不得不配合着搞些融资来补充这些需求。

现金流量表现较好的主要原因是折旧和摊销等回收资金金额较大,另外其财务费用是在融资活动中反映。这几年不仅没能从供应链上挪到资金,甚至还耗用了不少。

长期偿债能力还过得去,短期偿债能力是相当糟糕的了,如果要问会不会撑不住?就会有人会反问,都是这种情况,已经持续了好些年,怎么没出问题呢?不得不承认,这种说法也是有一些道理的。

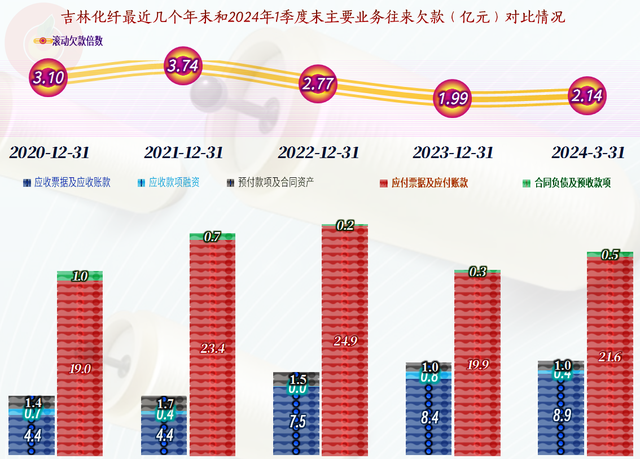

应收类业务款项、存货和货币资金是吉林化纤的主要流动资产,质量还不错;流动负债中除了应付类业务款项外就是短期有息负债了。流动负债除了质量不怎么好之外,金额还比对应的流动资产高很多,还需要金融机构和供应商们继续大力支持才行。

2023年经营形势略有好转,就得给供应商们松一松,其年末的“应付票据及应付账款”有明显下降,但2024年一季度末又有所回升了。至于说“合同负债及预收款项”的增长,这当然是好事,证明其已经收到预收款的订单有所增长。应收类业务款项虽然也在增长,但增长相对较慢,对吉林化纤的资金占用并不严重。

2023年末的存货虽然有所增长,2024年一季度末仍然在增长之中,但金额还是低于2021年末。化工企业存货占用资金的水平,受到整个原材料和产成品的价格是处于高位还是低位的影响,显然2022年以来,是处于相对的低位。

除了短期有息负债,还有金额不低的长期借款等金融负债,吉林化纤2023年末的有息负债总额还是有所增长的。这样的水平已经不低了,毕竟吉林化纤就只是一个总资产为百亿规模的公司。

由于折旧的规模也比较高,2023年末,吉林化纤的经营性长期资产的增长并不大,而且2024年一季度末又开始下降了,对于如此体量的公司来说,每年数亿元的固定资产投入,不能算是大扩张,只能算是简单再生产的维持和部分升级。

吉林化纤疫情下的三年经营得并不好,2023年的反弹,效果也一般;至于说现在的情况如何?由于本人不太擅长搞市场调查,就留给专业的人士去做吧!

声明:以上为个人分析,不构成对任何人的投资建议!