自2018年上市以来,药明康德首次出现半年报营收、扣非后归母净利润下滑

标点财经、投资时间网研究员 王子西

生物医药行业复苏已在路上?多家企业的二季度收入环比回升,是否意味CXO行业回暖?

无锡药明康德新药开发股份有限公司(下称药明康德,603259.SH)公布的上半年业绩数据显示,公司营收、扣非后归母净利润分别同比下滑8.64%、8.33%至172.41亿元、44.14亿元。这是公司自上市以来,首次出现半年报营收、扣非后归母净利润下滑。

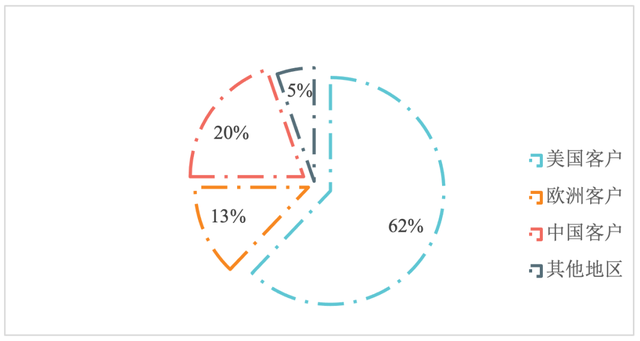

分地区来看,收入第一位的美国客户贡献营收虽保持在百亿元以上、为107.1亿元,但较上年同期下滑一成多。美国《生物安全法案》草案的不落地以及未知的结果,也给公司经营带来不确定性。

同时,公司本报告期的盈利能力也有所减弱,多个业务板块的毛利率出现微降,上半年综合毛利率走低至39.37%,但为近五年同期次高。且对比已披露业绩预告的其他CXO企业,药明康德保持在24%以上的归母净利率,略优于同行。

值得注意的是,虽然上半年的营收出现下滑,但药明康德仍维持业绩指引:即预计全年收入可达383亿元至405亿元。若取中位数计算,上半年公司营收的“进度条”约为44%,没有过半。而公司全年业绩“底气”或来自在手订单,截至今年6月末,公司在手订单超过400亿元,其中八成在未来18个月内转化为收入。

首次半年报营收下滑

财报显示,今年上半年,药明康德实现营收172.41亿元,同比下滑8.64%;实现归属于上市公司股东的净利润(下称归母净利润)为42.40亿元,同比下降20.2%;实现扣非后归母净利润44.14亿元,下滑幅度为8.33%。

拉长时间来看,这是公司自2018年上市以来,首次出现半年报营收、扣非后归母净利润下滑。具体而言,2021年上半年、2022年上半年,该公司的收入同比增速均为“中高双位数”,扣非后归母净利润的同比增速则高达80%以上;到了2023年上半年,营收、扣非后归母净利润大幅放缓至6%以上、不到24%。

分业务来看,本报告期内,药明康德各业务板块的营收均出现不同程度下滑。其中,收入“大头”化学业务贡献营收122.10亿元,同比降速为9.34%;剔除特定商业化生产项目同比增长2.1%,表现低于上年同期。测试业务、生物学业务的收入降幅,也均在“个位数”,收入体量尚且维持在三十亿元和十一、二亿元左右

另外,高端治疗CTDMO业务同比下滑19.43%至5.75亿元,体量已低于2022年同期。该业务收入不及预期主要是商业化项目仍处放量早期阶段;部分项目延迟或因客户原因取消;以及受美国拟议法案影响,新签订单不足。而国内新药研发服务部贡献的营收,仍延续此前两年同期的20%以上降速,同比下滑至2.57亿元,收入体量已仅是2021年同期的四成多。

分地区看,来自美国客户收入为107.1亿元,同比下滑一成多。若剔除新冠商业化生产项目降幅为1.2%,而去年收入增速尚为42%。且作为公司最大的收入来源地,美国《生物安全法案》草案何时落地、结果如何,对公司仍存在经营不确定性。来自欧洲、中国客户的收入虽保持增势 ,但增速均放缓为“低个位数”,前者贡献22.2亿元收入,后者贡献34.0亿元收入。

不过,药明康德仍维持原有业绩指引,即预计今年收入可达383亿元至405亿元,剔除特定商业化生产项目后的增速预计低至2.7%、高至8.6%。若以中位数计算,公司上半年完成度约为44%。而公司全年业绩“底气”,或来自在手订单情况。截至今年6月末,公司在手订单431亿元,其中80%在未来18个月内转化为收入。

药明康德2019年以来上半年的营收及同比增速情况(亿元、%)

数据来源:choice

盈利能力小幅降低

药明康德的盈利能力也有所降低。根据中报,今年上半年,公司不仅核心业务——化学业务毛利率微降,测试业务、生物学业务的毛利率也同比下降逾1个、3个百分点。高端治疗CTDMO业务的毛利率更是直降至-29.71%,录得毛利亏损1.71亿元,上年同期毛利亏损刚过五千万元。

不过,公司国内薪药研发服务部的毛利率同比大增至58.45%,较上年同期增长超过30个百分点。单从盈利能力来看,成为报告期内毛利率最高的业务板块。

整体来看,药明康德上半年的综合毛利率为39.37%,同比略降,但为近五年同期次高;公司的净利率下缩至24.83%,是自2021年以来同期最低。净利率下探,除了综合毛利率下滑影响外,或还与投资收益、公允价值变动收益锐减等有关。上半年,此两项分别仅为0.22亿元、-1.0亿元,而去年同期则均在3亿元以上。

但与已披露业绩预告的CXO上市公司、进行横向对比,药明康德的净利率仍占优势。康龙化成(300759.SZ)预计上半年的营收微降至54.71亿元至56.40亿元,归母净利润增至10.55亿元至11.43亿元。凯莱英(002821.SZ)预计营收、归母净利润均大降,分别降至26.60亿元至27.40亿元、4.80亿元至5.50亿元。而昭衍新药(603127.SH)上半年预亏。

若取康龙化成、凯莱英业绩预告中位数计算,两家公司上半年的归母净利率均在19%以上,低于药明康德的24%以上的盈利能力。

下一个五年的增量机遇

另需指出的是,伴随全球生物医药行业投融资的初步复苏,药明康德、康龙化成等公司二季度业绩环比回升。但市场分析机构多认为,CXO行业景气度仍有波动,一些新兴细分领域存在需求。

据方正证券近期研报,中国CXO发展历经四大阶段,目前已进入全面参与全球化竞争的深水区,也到了考验企业全球化布局的深入度和精细度的关键战略机遇期。同时,伴随《生物安全法案》等影响的持续,我国CXO行业面临诸多威胁,如何破局成为关键所在。

该券商认为,中国CXO下一个五年的重要增量机遇是“精细化出海+拓展品类”。具体而言,为了摆脱属地化贸易制裁并深入拓展全球市场增量,国内CXO企业正利用自建、并购等方式进行产能出海,除美国外,包括欧洲、新加坡在内的产能建设正在推进,以期拓展东南亚、中东新兴战略客户。

同时,仿制药、ADC、中药等CXO细分领域因需求持续高涨,取得较好的增长,多肽、细胞与基因治疗等前沿新兴领域的CXO服务亦受到关注。包括GLP-1减肥药、CAT-T细胞疗法等前沿新药的爆火催生出市场空间。

事实上,今年上半年,已有多家CXO企业公布出海进展。据药明康德中报,公司新加坡的研发及生产基地已于5月开工建设。同时,公司也在积极拓展TIDES业务(主要为寡核苷酸和多肽),报告期内实现收入20.8亿元,体量虽不大,但增速达57.2%。截至今年6月末,TIDES业务的在手订单同比增速高达1.47倍。TIDES D&M服务客户数量以及服务分子数量也均同比大增。

药明康德2024年上半年分地区收入占比情况

数据来源:公司中报