作者|睿研金融 编辑|MAX

来源|蓝筹企业评论

刚刚获得北交所上市委会议通过的万泰股份,是一家什么样的公司呢?投资价值何许?值得长期持有还是只有“交易价值”?

这家来自安徽淮南的“智能防爆设备和矿山信息系统开发商”,在新三板挂牌两年多后,终于在上周(11月15日)获得了北交所的发审通过。

此番上市,万泰计划募集资金为2.54亿元,全部用于公司智能防爆设备产业化项目和研发能力提升项目,其中2.03亿元用于智能防爆设备产业化项目,5067万元用于研发能力提升项目。

15年前成立的万泰股份,从向它本地的国有大型煤矿——淮南煤矿提供装备起家,目前的最大客户包括淮南矿业集团及其关联企业、国家能源集团、晋能控股集团、山东能源集团、龙煤矿业集团等大型煤矿集团。报告期内,公司前五大客户的销售收入占营业收入的比例分别为41.90%(2020年)、38.21%(2021年)、33.59%(2022年)和28.53%(2023年H1)。

2021年—2023年及2024年1月—9月,

收入:4.39亿元、5.46亿元、6.18亿元和3.91亿元;

利润:0.42亿元、0.8亿元、0.86亿元和0.25亿元。

睿研制图,(数据来源:Wind)

公司是政策建议支持的国家级专精特新“小巨人”企业,并入围2023年安徽省“专精特新”企业50强。

万泰股份的特点有哪些?

商业模式中“围绕国央企销售”

可以说万泰股份的主营业务没什么新鲜的,在A股上市公司中类似的有光电科技、北路智控、华荣股份等,收入情况也相近,规模在10亿-20亿。

这类公司如果说有什么特点的话,就是“围绕国央企”必须要进行“强力销售”,在公司周边需要一群“销售服务商”。

万泰股份的销售服务商大多由其前员工经营,也是历史上为公司贡献较大销售份额的原因。

据招股说明书,万泰公司过半收入一度由销售服务商模式达成。这些前员工经营的销售服务商在销售环境变得艰难起来以后,又从公司体外重新进入体内、成为公司员工。

在众多销售服务商中,实控人的亲戚们也是重要成员。

他们当中,有人的服务费率甚至异常高。报告期内,公司销售服务商模式收入占同期主营业务收入的比例分别为51.34%、27.56%、23.16%和18.84%,其中部分销售服务商系公司前员工,公司向其控制的企业支付销售服务费,该类销售服务商模式收入占同期主营业务收入的比例分别为45.26%、24.60%、19.95%和15.06%。

这一特别的“销售模式”是这家公司在面对客户——国有大型企业时“不得不”面对的难局时所采取的规避动作;同时,这一销售模式表明公司的业务新意不足,而且带来的财务结果不佳,比如应收账款多且时间长。

家族成员众多的生意,老板的“科技味”不浓

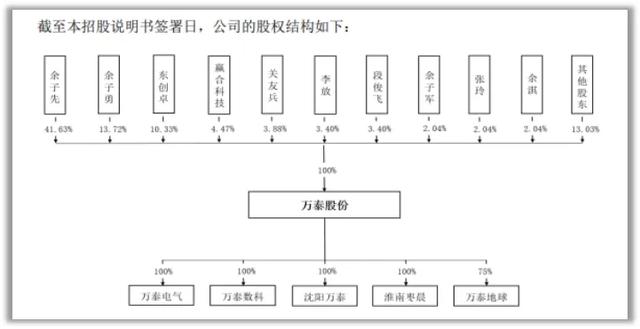

从招股书可以看出万泰股份是由余子先、余子勇兄弟二人掌控的家族企业。

余子先任公司董事长,持股比例41.63%;余子勇任董事、副总经理持有公司持股比例13.72%,两人合计持有公司55.35%股份,双方已签署一致行动协议。

携众亲属入股公司且参与核心管理层,实控人哥哥余子军、妹妹余淇、姐姐的儿媳张玲、余淇的配偶关友兵、余子勇配偶的妹妹的配偶段俊飞也已出具承诺函,为一致行动人,在本次IPO过程中被交易所问询关注。

创始人是余子先和余子勇兄弟的背景信息中可以看到并没有很强的“高科技成色”,相反更多是传统企业与政府关系的色彩,这与公司的业务状况吻合。

余子先家中排行老三,出生于1970年12月,拥有中专学历。他自20岁起在淮南无线电七厂工作了八年时间,期间先后担任业务员、技术员、经营厂长等职位。1998年,余子先与弟弟余子勇一起创立了淮南万泰电子股份有限公司。

余子勇排行老四,比余子先小6岁,拥有硕士学历。18岁时,他就成为了淮南市房屋管理局的科员。1998年,余子勇结束了四年的公务员生涯,选择与哥哥余子先一起创业,共同成立了淮南万泰电子股份有限公司。

余子先和余子勇兄弟共同持有公司的大部分股份,并且分别担任公司的董事长、总经理和董事、副总经理等重要职务,是公司的实控人。

募资前进行过较大数量分红

根据招股书显示,2020年-2023年(1-6月),公司可支配现金为2290万元,2145万元、3545万元和3676万元。

万泰股份在募集巨额资金递表前进行了大手笔分红。其中,2020年现金分红2865万元,2022年现金分红1719万元,2023年现金分红1719万元,连续三年累计现金分红6303万元。

背负对赌协议压力山大

招股书披露,根据公司股东东创卓与实际控制人之一余子先签订的协议,协议约定中存在特殊投资条款,很可能触发回购条款。若公司未能在2024年12月31日之前完成合格IPO,触发回购条款且股东东创卓要求实际控制人余子先回购股份,回购款合计金额约为1.51亿元,存在影响公司股权结构变动的风险。

目前,东创卓持有公司10.33%股份,若公司未能在2024年年底之前完成合格 IPO,触发回购条款且东创卓要求余子先回购股份,公司实际控制人之一的余子先可能需要支付高达1.5亿元的回购款。

政府补贴及一系列财务争议

净利润来自政府补助占比较大。据披露,2021年至2024年1-6月,公司计入当期损益的政府补助分别为1975.08万元、4755.44万元、2752.69万元和910.19万元,占到当期净利润的47.57%、59.72%、32.19%和45.08%。

特别是2022年,政府补助占利润总额的比例更是超过了五成。

公司应收账款过高,坏账风险较大:招股书显示,报告期各期末,公司应收账款账面价值分别为 3.69亿元、4.68亿元、4.75亿元和 4.82亿元,占同期营业收入的比例分别为 84.04%、85.66%、77.61%和 178.63%,占比较高。万泰股份解释称,应收账款占比高主要是公司主要客户为大中型国有煤炭企业,付款周期较长。

2020年-2024年9月份,公司经营活动现金净额分别为0.23亿元、0.1亿元、0.14亿元和0.59亿元,其中主要为政府补助、押金保证金和票据及保函保证金占据大头。

存货跌价风险

报告期各期末,公司存货账面余额分别为 9,437.36 万元、13,060.59 万元、15,596.76 万元和 15,944.65 万元,存货跌价准备余额分别为 903.42 万元、1,165.03 万元、1,140.47 万元和 1,380.00 万 元。存货库存金额仍然较高。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论