中国光伏行业曾以“国产化率超90%”的辉煌成绩傲视全球,但这一光环背后,如今却是一场全产业链的集体亏损。

2024年,光伏装机量保持了20%以上的增速,但装机量的增长并未带来企业盈利。以硅料、硅片、组件为核心的产业链价格持续下跌,N型组件均价从2023年初的1.8元/W跌至目前的0.7元/W,价格跌超6成。

更严峻的是,在头部用户的集采中,N型双面组件最低报价仅为0.655元/W。这一现状使得光伏企业从新兴产业的排头兵,快速撤退进入集体哑火状态。这背后的主要原因,是从技术到商业手段上的无序竞争和残酷内卷。

单项考核脱离商业逻辑

1.光伏竞配中只看效率不合理

陕西省发布的《关于开展陕西省2025年风电、光伏发电项目开发建设有关工作的通知》明确要求,光伏领跑者计划中组件的转换效率需达到24.2%以上,且仅考核正面效率,不纳入双面率等综合发电指标。上海在海上风光同场的大基地项目中,也将组件效率的满分门槛设定为24%以上。

这些招标政策导向下,组件采购几乎明牌指定少数几家企业,市场上90%的新建产能无法满足这一条件。定制化植入政策指标的做法,短期会导致定向采购,长期可能推动行业进入产能内卷。

2.综合发电增益更为重要

实际上,TBC和N-TOPCon均属于TOPCon这个大技术种类。BC技术是将电极移动到背面,增加正面效率,放弃背面发电,类似于是左手倒右手。

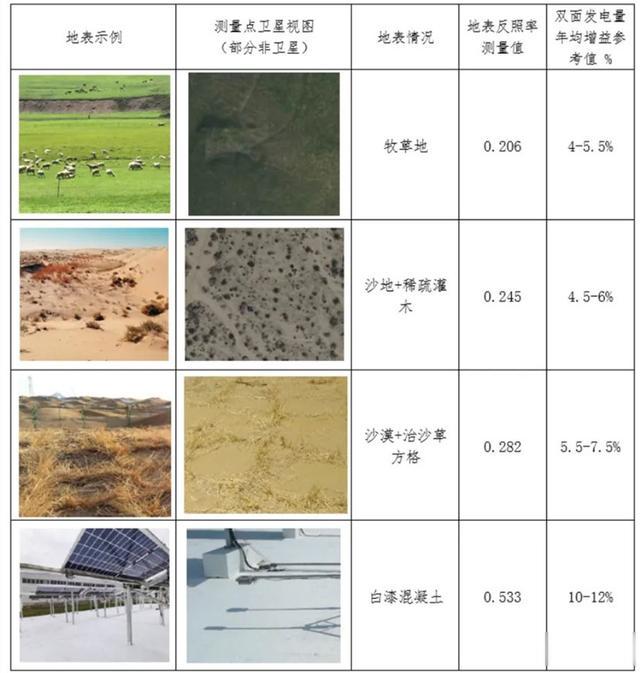

实际应用中,地面电站受温度波动、弱光条件、地表反射率(如沙漠地区地表反射率可达35%)等因素影响,背面发电是重要一环。例如,TOPCon组件双面率达85%,较BC组件的双面率高出15%,在同等反射率下单瓦发电增益可达0.4%-1.09%。

从成本上看,BC组件当前集采均价在0.8元/W附近,较TOPCon(0.7元/W)增加了14%的成本。BC组件在度电成本较高的情况下,企业主还需要支出更多的采购成本。

图片来源:NREL、网络

“效率崇拜”将导致资源浪费

1.现有产能的结构性浪费

2023-2024年,HJT和TOPCON成为扩产主力,国内规划产能超900GW。如果政策导向只看效率不看综合发电收益,将导致市场出现非理性行为,将导致千亿级别的新建产能被浪费。

图片来源:Infolink Consulting

2.浪费了未来技术的研发资源

政策倒向单面发电效率高的BC,将倒逼企业将研发资源向该技术倾斜,挤压叠层、钙钛矿等更具潜力的技术发展空间。光伏企业新投产的产线不过1年多,这个时候因为政策强制性,为了BC重新进行投资,会压缩企业对下一代技术的研发资金。中国光伏恐重蹈“代工化”覆辙,丧失底层创新能力。

寻求系统价值最大化是正解

在电力市场化的大背景下,光伏发电的时空特性对电价产生了显著影响。在正午时段,由于光伏发电量较大,导致市场上电力供应过剩,电价往往会走低。

为了适应这种市场化电价的变化趋势,提高光伏项目的经济效益,就需要优化光伏组件在早晚时段的发电量。双面率的提升能够有效地增加早晚时段的发电量,更好地贴合当前新的市场环境需求。

基于此,在政策评价体系的升级过程中,建议充分考虑双面率带来的价值。可以将全面反映组件发电能力的 “综合效率(正面+背面)≥26%”作为先进性评估的核心指标,促使企业不断提升组件的综合性能。

另外,在方案设计过程中,应更加侧重系统价值的考量。采用跟踪支架能够有效提升光伏组件在早晚时段的发电量,从而显著提高项目的收益。此外,针对不同省份的地理环境和光照条件,合理调整支架的方位角,也能够实现发电量的提升和项目收益的增加。

因此,建议回归市场化本质重构效率评价体系:将双面率、衰减率、温度系数等纳入“综合发电效率”指标,替代单一的正面效率考核。严控以“技术先进性”名义设置排他性门槛,建立第三方机构主导的技术评估机制,避免“一刀切”引发行业震荡。

同时,在电力市场化交易的背景下,更应该关注度电成本。未来,光伏行业亟需从“效率内卷”转向“度电成本导向”,唯有打破单维指标,鼓励百花齐放、各取所长,才能避免行业再次发生“挤独木桥”引发踩踏的惨剧发生。