摘要:据电池网不完全统计,2025年开年的一个多月以来,储能电池项目新签约落地以及开工奠基项目密集官宣,统计在内的17个项目中,13个公布了投资金额,投资总额超588亿元。

近日,新型储能领域迎来重大利好,国家级行动方案——工信部等八部门发布《新型储能制造业高质量发展行动方案》提出,加快锂电池等成熟技术迭代升级,支持颠覆性技术创新,提升高端产品供给能力。推动超级电容器、铅碳电池、钠电池、液流电池等工程化和应用技术攻关。适度超前布局氢储能等超长时储能技术,鼓励结合应用需求开发多类型混合储能技术,支持新体系电池、智能电池、储热储冷及新型物理储能等前瞻技术基础研究。

公开资料显示,新型储能是指除抽水蓄能以外的储能技术,包括电化学储能、压缩空气储能、飞轮储能、储热、储冷、储氢技术等。

目前,锂电池仍是新型储能领域的主力军。近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国储能电池行业发展白皮书(2025年)》。白皮书统计数据显示,2024年,全球储能电池出货量达到369.8GWh,同比增长64.9%,其中2024年全球储能电池中磷酸铁锂电池占比高达92.5%。

储能电池供需双热 重量级项目密集官宣

据电池网不完全统计,2025年开年的一个多月以来,储能电池项目新签约落地以及开工奠基项目密集官宣,统计在内的17个项目中,13个公布了投资金额,投资总额超588亿元。

同时,储能技术类别日益多元化,上述17个项目覆盖锂电池、钠电池、固态电池、液流电池等。

除了上述签约和开工的项目,年内还有多个投资额在50亿元以上的重大储能项目迎来投产:还有特斯拉上海储能超级工厂投产;华昊锂能二期数智化工厂项目投产;鹏辉能源山东青岛储能电池项目预计一季度试产,烟台力华电源科技有限公司25GWh大圆柱储能电池项目即将投产,赣锋锂电年产10GWh新型锂电池及储能总部项目将竣工,总投资分别为50亿元、55亿元、130亿元、100亿元、50亿元。

另据电池网梳理,今年以来,全球储能市场散发订单超100GWh,10GWh+订单及项目频现,从风光大基地配套储能到工商业用户侧项目,储能行业正以订单爆发迎来开门红:比亚迪储能成功签署12.5GWh储能项目、阿特斯拿下960MWh储能系统订单、亿纬锂能获海博思创50GWh电芯大单、力神电池斩获2GWh储能订单、东方日升签下1GWh储能系统大单、宁德时代斩获阿联酋RTC项目19GWh储能订单、远景能源获印度电池储能系统订单、海辰储能获三星物产10GWh储能订单、华为与Faria Renewables签署电池储能系统合作、南都电源获澳大利亚储能系统订单。

中国企业接连斩获10GWh级订单的同时,伴随着海外关税政策窗口期的来临,全球储能市场在2025年可能迎来“抢装潮”。

例如,美国计划从2026年起将储能电池及系统关税从7.5%提升至25%,且可能进一步加码贸易壁垒。这促使企业为避免高关税成本,在2025年加速项目落地和出口。

电池网注意到,在今年1月份,“抢装潮”已初现端倪,叠加2024年1月基数较低,我国储能电池出口暴涨。

来自中国汽车动力电池产业创新联盟的数据显示,1月,国内我国动力和其他电池(注:其他电池主要指储能电池,包括少量小动力电池)合计出口17.5GWh,同比增长67.1%。其中,动力电池出口量为11.1GWh,同比增长9.1%;其他电池出口量为6.3GWh,同比增长超过20倍。其他电池按照材料划分来看,三元材料电池1月同比增长为108.5%,磷酸铁锂电池同比增长高达2295.0%,二者合计增长2287.6%。

储能电池全面铁锂化 中企竞争优势持续巩固

EVTank数据显示,2024年,中国企业储能电池出货量为345.8GWh,占全球储能电池出货量的93.5%,中国企业出货量全球占比进一步提升2.6个百分点。

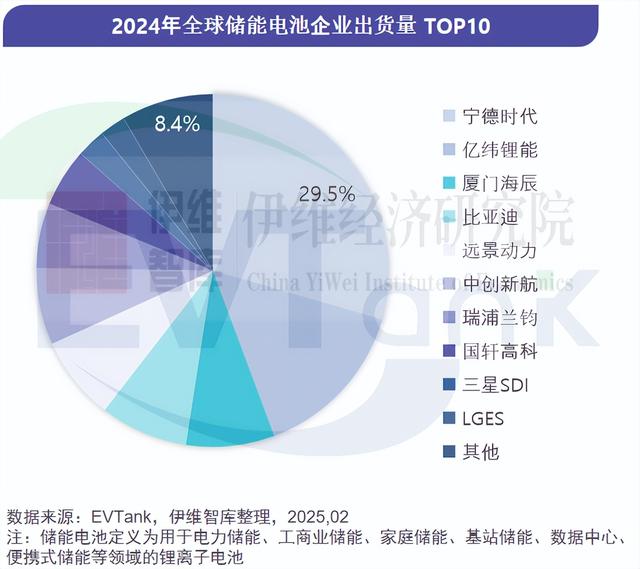

得益于储能电池的全面铁锂化,中国企业竞争优势更加明显。2024年全球储能电池出货量前十企业中前八家均为中国企业,其中宁德时代以接近110GWh的储能电池出货量占据全球29.5%的市场份额,其次分别为亿纬锂能、厦门海辰、比亚迪、远景动力、中创新航、瑞普兰钧和国轩高科。韩国企业三星SDI和LGES分别排名第九和第十。

研究机构InfoLink近日公布了2024年度全球及海外市场储能电芯排名。数据显示,2024年全球市场储能电芯Top 10公司中,前九名均为中国企业,分别为宁德时代、亿纬锂能、比亚迪、海辰储能、中创新航、瑞浦兰钧、远景动力、国轩高科、鹏辉能源,三星SDI排名第十。

在海外市场,中企依旧占据明显优势,2024年海外市场储能电芯Top 10公司分别为宁德时代、比亚迪、亿纬锂能、远景动力、瑞浦兰钧、三星SDI、海辰储能、中创新航、LGES、国轩高科,中企占据8席。

值得一提的是,尽管中企在储能领域已占据领先优势,且海外储能市场利润率相对较高,但开拓海外市场,仍需警惕政策法规与贸易壁垒、本地化测试与渠道壁垒、技术壁垒与赔偿风险、供应链本地化成本压力及文化差异等多维度挑战。

今年1月,由于美国储能系统集成商Powin拖欠超3亿元货款,宁德时代向香港国际仲裁中心提起仲裁。

据媒体报道,宁德时代于2024年12月向美国俄勒冈州巡回法院提交了临时仲裁措施的申请,原因是Powin在2022年和2023年的电池订单中累计欠款约3.1亿元人民币(约合4400万美元)。宁德时代按照合同约定,向Powin的中国子公司扬州峰威新能源科技有限公司提供了相应电池,却未能收到全额款项。

Powin在国内的储能电池供应商并非宁德时代一家,还包括亿纬锂能、瑞浦兰钧、海辰储能等。

结语:2024年,储能电池及系统价格延续了2023年的下行趋势。2025年开年以来,虽然投资与订单双热,但从市场招标情况来看,储能系统价格持续探底。未来,随着技术迭代和新兴市场需求释放,价格降幅将趋缓,行业逐步从“价格战”转向“价值竞争”,高安全性、长寿命和智能化成为新的竞争维度。

与此同时,全球储能电池市场“价跌量增”特征延续,据相关机构预测,2025年新型储能累计装机有望朝一亿千瓦迈进,全球储能市场规模预计达到1200亿~1500亿美元。综合多家机构的预判来看,2025年全球储能电池出货量集中在450-500GWh区间,延续高速增长态势。

伴随着储能电池市场规模的持续扩容,多技术路线互补趋势凸显,钠电成本进一步下探、固态电池量产进程加快,未来电化学储能技术将呈现“锂钠互补、固态突破”格局。