沙弥新股申购解析:超研股份、兴福电子(2025-02)

今日创业板、科创板各一支标的申购,精析如下:

(1)超研股份(保荐人:中国银河证券)301602

公司是一家专业从事医学影像设备、工业无损检测设备的研发、生产和销售的国家级重点高新技术企业。

逻辑解析:

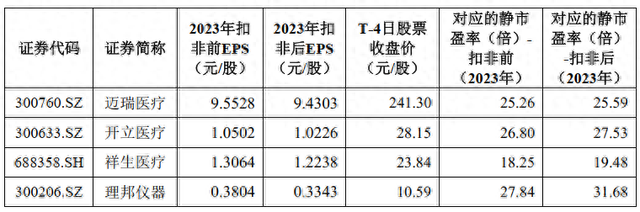

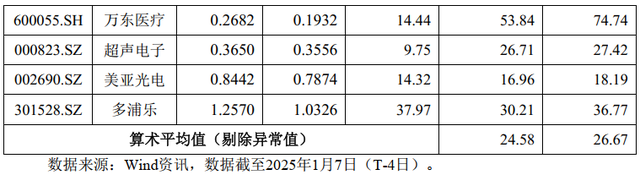

①看估值:超研股份本次公开发行股票数量为6,424.9446万股,发行后总股本42,832.9638万股,本次发行价格6.7元/股,对应标的公司上市总市值28.7亿,对应发行人2023年扣非后归属于母公司股东的净利润摊薄后市盈率为28.03倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司2025年1月7日(T-4日)发布的行业最近一个月平均静态市盈率28.64倍,高于同行业可比上市公司2023年扣除非经常性损益前后孰低的归属于母公司股东净利润对应的平均静态市盈率26.67倍。

2024年度公司预测实现营业收入为37,402.04万元,较2023年度增长14.54%,净利润为12,668.41万元,较2023年度增长9.74%;扣非后归母净利润为11,691.85万元,较2023年度增长14.20%。估值水平有所提升。

②基本面:

公司前身为超声研究所,自1982年设立以来一直秉持着“为了人类的安全与健康”服务的信念,以自主研发作为核心驱动力。1983年,公司自主研制出国内第一代量产的“中华B超”,开启了我国超声诊断设备国产化的道路。与同行业可比上市公司相比,公司为国内唯一一家同时从事医用超声影像设备和工业超声无损检测设备研发、生产和销售的企业。2007年,公司以“立足超声诊断,不断拓展医疗诊断器械新领域”为发展方向,进入X射线成像领域,自主研发出免防护和应急救援专用DR设备。2019年,公司与美国纳斯达克上市公司合作研发出基于超声成像的手术导航系统应用,产品向医学影像辅助诊疗领域逐步拓展。2023年,公司推出应用于应急救援领域的便携式多模态医学影像系统,不断拓宽公司产品线,未来市场空间广阔。

通过本次发行,公司可借助资本市场平台优势,进一步夯实技术研发、设备产业化和市场销售能力。通过发展多模态医学影像设备、专科超声诊疗设备、免防护便携式DR设备、自动化无损检测设备和多模态无损检测设备等系列产品,进一步丰富公司的产品线。并将通过技术开拓和并购整合,从深度和广度上逐步拓展产品组合,从产品研发、制造、销售和服务等多角度创造国际竞争新优势。公司上市后将践行社会责任理念,不断提升业绩规模,为股东、投资者和社会创造可持续的价值回报。

③看募投:

按本次发行价格6.70元/股计算,发行人募集资金总额预计为43,047.13万元,扣除发行费用4,610.80万元(不含增值税)后,预计募集资金净额约为38,436.33万元。募集资金投资项目如下:

首先,“医用成像产品研发及产业化建设项目”的实施,将帮助公司迅速抓住国内市场发展机遇,研发和产业化高端彩色超声系统、能够提供远程服务和智能化诊断服务的专科诊疗设备、能够提供FFDM和彩超两种临床常用乳腺检查模式图像在三维空间组织结构有机融合的多模态乳腺诊疗系统、双模态检测的光声成像乳腺诊断系统,实现对病患的远程诊断和云端专家对操作医生的远程指导,帮助客户提高乳腺专科诊断的准确率,抢占乳腺专科检测的市场份额,实现公司的快速发展。

其次,“工业无损检测系统研发项目”的实施,将为公司研发具有高端紧凑型、高质量射线输出和低辐射扩散的DR高压发射器、DR图像与超声图像融合增强处理系统及具备自动检测功能的一体式射线超声双模态无损检测产品奠定坚实的技术基础,满足各行业金属非金属材料的表面和内部缺陷的施工过程检测和在役检测需求;同时,项目还将开展面向超声和DR影像双模态的实时智能缺陷识别及测量的创新性人工智能与机器学习算法,逐步实现进口高端无损检测设备的国产替代。

最后,“便携式DR系统研发、产业化及市场建设项目”的实施,将研发和产业化适用于小型诊所、社区医疗等辐射剂量更低、设备更加便携的DR设备,以及适用于灾害救援、野战医院领域的高端便携式DR设备,提高公司便携式DR的产能,增加公司便携式DR设备的市场推广力度和用户粘性,从研发、生产和市场推广等多维度提升产品竞争实力,为公司未来业务的快速发展提供新的利润增长点。

④看管理:

公司实际控制人为李德来。截至本招股意向书签署日,李德来及其一致行动人直接持有超声资管59.85%的股权,并通过控制的超研合伙、超康合伙、超安合伙和超臻合伙间接控制超声资管28.49%的股权。因此,李德来合计控制超声资管88.34%的股权,通过超声资管间接控制公司60.38%的股权,为公司的实际控制人。

综上,公司所处行业景气度尚可,估值在业绩驱动下趋于合理,募投成长空间较好,破发概率相对较低。

(2)兴福电子(保荐人:天风证券)688545

公司成立于2008年,是国内最早一批从事湿电子化学品业务的企业。经过十余年的持续投入、技术积累和市场开拓,公司成功开发和量产了技术指标达到SEMIC36-1121电子级磷酸产品标准最高等级G3等级的电子级磷酸,技术指标达到SEMI通用标准最高等级G5等级的电子级硫酸,以及满足下游客户特殊制程需求的蚀刻液、清洗剂、再生剂、显影液、剥膜液等功能湿电子化学品,并实现了对国内外集成电路行业主流客户的批量供应。2023年,公司开发的电子级双氧水技术指标达到SEMI通用标准最高等级G5等级。

此外,公司2021年还成功开拓了磷酸废液回收综合利用业务,构建了湿电子化学品闭环业务模式,通过对客户使用后的电子级磷酸产品废液进行回收加工再利用,不仅满足了下游客户对磷酸废液的处置需求,增加了客户粘性,也拓宽了公司的收入来源。

逻辑解析:

①看估值:兴福电子本次公开发行股票数量为10,000万股,发行后总股本36,000万股,本次发行价格11.68元/股,对应标的公司上市总市值42.05亿,对应发行人2023年扣非后归属于母公司股东的净利润摊薄后市盈率为40.46倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率40.52倍,低于同行业可比公司静态市盈率平均水平。

2024年,随着集成电路市场逐步回暖,公司主营业务收入规模持续增长,同时受益于集成电路企业增值税加计抵减政策;公司2024年全年预计实现营业收入10.10亿元至12.00亿元,较2023年同期预计变动幅度为14.99%至36.62%,预计实现扣除非经常性损益后的归属于母公司股东的净利润为1.45亿元至1.62亿元,较2023年同期预计变动幅度为39.53%-55.89%。估值水平显著提升。

②基本面:

公司电子级磷酸产品金属离子含量可稳定控制在3ppb以内,主要技术指标已达到SEMIC36-1121电子级磷酸产品标准最高等级G3等级、电子级磷酸国家标准(GB/T28159-2011)最高等级E2级要求,2022年11月,经中国电子材料行业协会组织专家组鉴定,电子级磷酸相关成果整体技术达到国际先进水平。国内现阶段可以生产集成电路用电子级磷酸的企业较少,公司电子级磷酸产品在国内市场占有率较高,根据中国电子材料行业协会公布的数据并结合公司销售数据测算,2021年、2022年、2023年公司集成电路前道工艺晶圆制造用电子级磷酸(单酸)国内市场占有率分别为39.25%、55.79%和69.69%,电子级磷酸市场占有率持续提升。根据中国电子材料行业协会出具的文件,2021年至2023年公司电子级磷酸产品在国内半导体领域市场占有率连续三年全国第一。

公司电子级硫酸产品金属离子含量可稳定控制在5ppt以内,主要技术指标达到SEMI通用标准最高等级G5等级、电子级硫酸国家标准(GB/T41881-2022)最高等级E1级要求。2022年11月,经中国电子材料行业协会组织专家组鉴定,电子级硫酸相关成果整体技术达到国际先进水平。目前,国内存在数家可生产SEMIG5等级电子级硫酸的企业,根据中国电子材料行业协会公布的数据并结合公司销售数据测算,2021年、2022年、2023年公司集成电路前道工艺晶圆制造用电子级硫酸产品国内市场占有率分别为9.97%、18.25%、31.22%,电子级硫酸市场占有率持续提升。

功能湿电子化学品核心技术在于产品配方,公司已研发成功并实现批量供应的功能湿电子化学品产品品种较为丰富,目前公司已根据不同客户需求开发了蚀刻液、清洗剂、显影液、剥膜液、再生剂5大类共60种功能湿电子化学品产品;公司功能湿电子化学品客户群体广泛,目前已实现对中芯国际、长江存储、华虹集团、芯联集成、华润上华、比亚迪半导体、芯恩集成、添鸿科技、深圳华星光电、惠科股份、彩虹光电等国内外多家知名集成电路和显示面板行业企业的供应。

③看募投:

发行人本次募投项目预计使用募集资金为121,000.00万元。按本次发行价格11.68元/股和10,000.00万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额116,800.00万元,扣除约9,695.56万元(不含增值税)的发行费用后,预计募集资金净额107,104.44万元。募集资金投资项目如下:

本次募集资金投资项目中的“3万吨/年电子级磷酸项目(新建)”和“4万吨/年超高纯电子化学品项目(上海)”系公司在现有湿电子化学品生产能力基础上的扩产项目,一方面通过新建生产线可以增加产能,提升客户需求的保障能力;另一方面通过优化原有工艺,还可以提升产品的生产效率和产品品质。

本次募投项目中的“2万吨/年电子级氨水联产1万吨/年电子级氨气项目”系公司根据下游客户需求,研究开发的新产品项目,该项目的实施可以有效丰富公司自身产品类别,提升客户综合服务能力,增强公司抗风险能力。

本次募投项目中的“电子化学品研发中心建设项目”系公司全国战略布局的重要一环,通过上海研发中心的建设,可以吸引更多的高端人才加入,提升公司整体研发水平,为公司新产品研发和原有产品迭代提供人才储备和技术支持。

④看管理:

截至2024年6月30日,宜昌兴发持有兴发集团20.05%的股份,为兴发集团的控股股东,宜昌兴发是兴山县国资局履行出资人职责的独资公司,因此,兴山县国资局系兴福电子的实际控制人。

综上,公司所处行业景气度较高,估值在业绩驱动下优势显著提升,募投成长空间较好,国资背景加持下,破发概率极低。

结论:小沙弥今日参与申购。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)