上周(2025年4月14日-4月20日)公募机构调研活动持续升温,151家公募对87只个股展开1080次调研,连续第三周单周调研频次超千次。调研个股跑赢大盘4.49个百分点,电力设备板块的海陆重工以17.71%涨幅领跑。医药生物、电子、计算机三大科技成长板块最受关注,调研频次均超100次。博时基金以33次调研位列机构活跃度榜首,其关注的多只个股涨幅显著。上周基金发行市场呈现“股热债冷”格局,股票型基金发行数量达28只,创近25周新高,占总发行量的82.35%,且全部为指数型产品;而债券型基金仅发行4只,环比下降63.6%,显示出市场风险偏好提升。南方基金以3只新发指数基金领跑,博时、富国等头部机构也集中布局指数化产品,反映公募基金正通过低成本工具化产品把握市场机会。

公募连续三周高密度调研,三大科技成长赛道包揽450次调研

上市公司一季报和年报密集披露期,公募机构调研活动持续升温。公募排排网最新数据显示,上周A股市场迎来公募机构调研热潮,共有151家公募机构对87只个股展开深入调研,覆盖23个申万一级行业,合计调研频次高达1080次。值得注意的是,这已是公募机构连续第三周保持单周调研频次超千次的高强度态势,充分彰显了公募机构在当前市场环境下积极布局、深度挖掘投资机会的强烈意愿。

上周A股市场整体呈现窄幅震荡格局,东方财富全A指数全周下跌4%。然而,公募机构调研个股却展现出较强的抗跌性,87只调研标的平均涨幅达0.49%,跑赢大盘4.49个百分点。其中,44只个股实现上涨,占比超过五成。从涨幅分布来看,39只个股涨幅在5%以内,另有5只个股涨幅超过10%,涨幅前十的个股均录得5%以上的可观涨幅。

具体来看,电力设备板块的海陆重工以17.71%的周涨幅领跑,吸引了天弘基金、华夏基金等5家公募机构前来调研。同飞股份、合合信息、星帅尔、利通科技4只个股紧随其后,周涨幅均突破10%。值得关注的是,在家用电器板块中,星帅尔和盾安环境双双跻身涨幅前十,成为上周股价表现最为亮眼的行业之一。

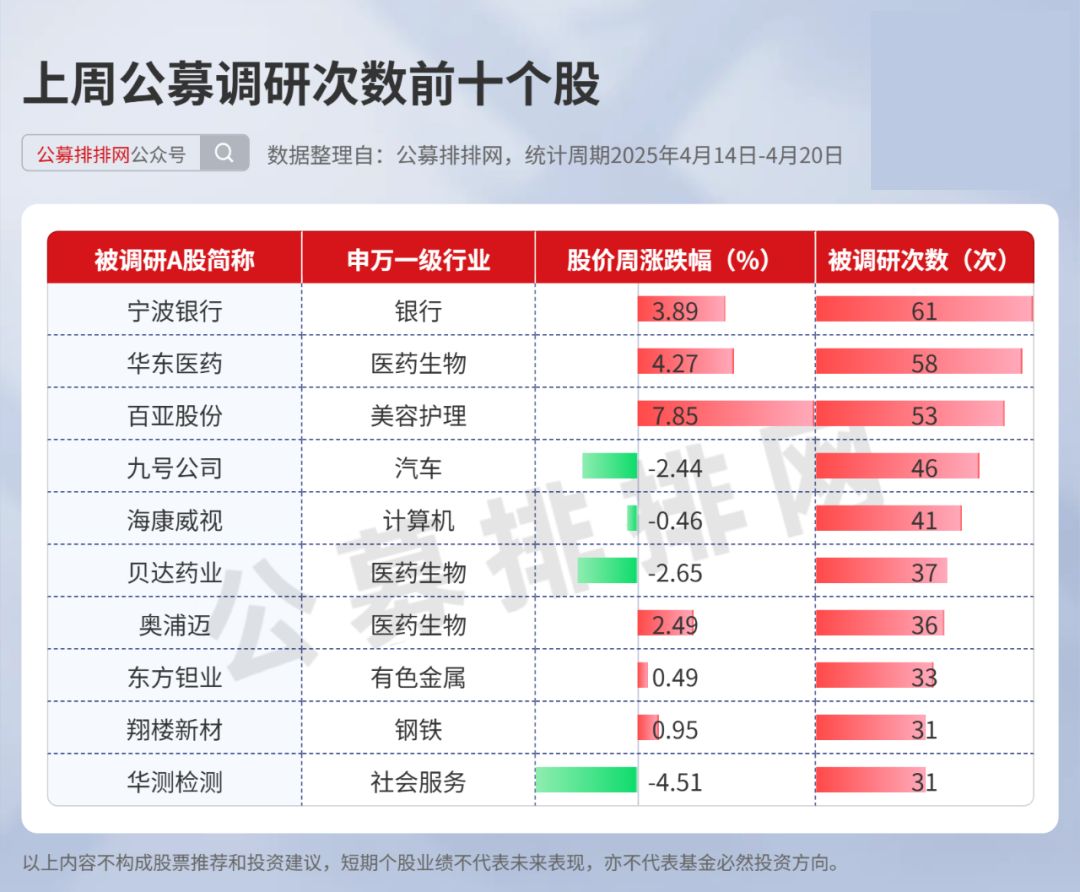

上周公募机构调研重点覆盖到59只个股,被调研次数均不少于5次,平均每个工作日至少接受一次调研。具体来看,18只个股被调研5-9次,26只个股被调研10-19次,10只个股被调研20-39次,5只个股被调研不少于40次,调研次数前十个股均被调研不少于31次。银行股宁波银行上周被调研61次居首,成为上周最受公募机构调研关注个股,吸引到博时基金、华夏基金等一众头部公募机构纷纷前来调研,同时该股股价也逆势上涨3.89%。上周公募调研次数前十个股主要集中在医药生物行业,华东医药、贝达药业和奥浦迈三只医药股携手跻身调研榜前十,占据三席,依次被调研58次、37次和36次。

上周公募机构调研呈现明显的行业集中特征,18个申万一级行业获得10次以上调研。从调研强度来看,15个行业调研频次在10-80次区间,而医药生物、电子、计算机三大科技成长板块尤为突出,单周调研频次均突破100次大关。从覆盖广度来看,13个行业有2只以上个股获得调研,其中10个行业覆盖2-9只个股,3个行业覆盖个股数均达10只以上。

具体来看,医药生物行业以213次调研高居榜首,覆盖12只个股;电子行业紧随其后,14只个股合计获得125次调研;计算机行业位列第三,10只个股收获112次调研。这三大科技成长板块无论是覆盖广度还是调研深度,都显著领先于其他行业。

公募机构调研活跃度持续攀升,上周90家公募机构调研频次均达5次以上,日均至少调研1次,其中49家公募机构调研5-9次,35家公募机构调研10-19次,6家公募机构调研不少于20次,前十名调研均不低于16次,其中,博时基金以33次调研拔得头筹,其重点关注的33只个股中,同飞股份、合合信息、百亚股份表现尤为亮眼,周涨幅位居前列。工银瑞信基金以25次调研紧随其后,其调研组合中的利通科技、百亚股份、绝味食品等标的同样取得显著超额收益。华夏基金则以23次调研位列第三,其重点覆盖的海陆重工、绝味食品和科达利等个股成为上周市场中的领涨品种。

上周公募基金发行呈现股热债冷格局,股票型基金发行创半年新高

基金发行市场呈现“股热债冷”格局,公募排排网数据显示,上周全市场共有34只公募基金启动募集,涉及28家公募机构,虽然较前一周小幅回落,但依然处于较高水平,尤其是股票型基金,单周开启募集产品数量创下近25周新高。

股票型基金成绝对主力,发行数量创半年新高。公募排排网数据显示,上周共有28只股票型基金启动募集,较前一周的25只相比,环比增长12.00%,占总发行量的82.35%。值得一提的是,单周28只股票型基金开启募集,更创下了近25周(约半年)以来的新高。

与股票型基金的火热形成鲜明对比的是,债券型基金发行明显遇冷。公募排排网数据显示,上周仅有4只债券型基金启动募集,较前一周的11只大幅缩水63.64%,显示出市场风险偏好正在显著提升。

从产品结构来看,指数化投资成为股票型基金的主流选择。公募排排网数据显示,上周发行的28只股票型基金全部为指数产品,其中被动指数型基金24只,增强指数型基金4只。这一产品布局特征,反映出机构投资者对市场整体走势的乐观预期,以及通过低成本工具化产品把握市场机会的投资思路。

基金发行市场呈现头部集中效应,南方基金领跑。公募排排网数据显示,上周有新产品开启募集的28家公募机构中,仅有5家头部公募机构开启募集产品数量不少于2只,其余23家公募机构均仅有1只基金启动募集。其中南方基金上周有3只新基金启动募集位居榜首,且全部为被动指数型产品,显示出其在工具化产品线的战略布局。博时基金、富国基金、汇添富基金和易方达基金四大头部公募机构各有2只新基金启动募集,同样均为指数型基金,其中被动指数型基金占7只,增强指数型基金占1只。值得注意的是,这些头部公募机构的新发产品均聚焦指数基金领域,进一步印证了工具化产品在当前市场环境下的竞争优势。

谈及接下来A股市场和债券市场展望,部分公募最新观点如下:

01:摩根士丹利基金

当前影响宏观基本面的重要因素是关税能否缓和及国内政策对冲力度,这也是影响市场短期演绎逻辑的核心变量。在这个背景下,大方向预计依然是内需相关及自主可控方向。但当关税出现转机迹象时,市场主线预计会很快发生切换,当前看,出现一定积极信号,特朗普当地时间17日表示,对中美达成协议有信心,这有利于投资者风险偏好的提升,但基本面角度还需等待更为确信的事件。结构上看,部分科技领域与宏观基本面本身关系就较小,且为长期主线,短期依赖于风险偏好的变化,当风险偏好不再下降甚至阶段性提升的环境下,是值得配置方向。

02:嘉合基金

当前A股估值、破净率、风险溢价等指标显示市场或已处在大的底部区域,积极政策的密集出台有望使得宏微观基本面逐渐转暖,资金面后续也有望出现积极变化。随着稳增长、防风险政策持续加码,成长股或有阶段性表现机会。

03:长安基金

随着大量转债的到期和赎回,可转债可能出现阶段性的资产荒。权益市场整体虽窄幅震荡,但板块和题材间分化依旧。短期可转债侧重于个券拣选,加大交易力度。整体来看,经济内生动力和外部不稳定因素是当前阶段主导债券市场的主要因子,在此基础上国家队的操作成为权益市场的核心引导动力。

04:富荣基金

上周债市曲线整体走平,债市围绕宏观数据与超长期国债发行计划带来的供给冲击进行交易。宏观数据均超预期,政策预期降温,收益率窄幅波动。债市资金面也较为宽松。短期内债市或仍将以震荡为主,4月底政治局会议带来的增量信息或为债市指明方向。今年国债发行整体靠前,表示财政政策靠前发力,市场预期2季度或是货币宽松的兑现窗口,降准可能优先于降息,市场对央行重启公开市场国债买入操作有一定期待。债市资金面大概率仍将维持平稳。

05:恒生前海基金

国债期货震荡偏弱,一季度经济数据超预期叠加股市修复韧性,市场对政策预期有所分化。央行公开市场呈现净投放,银行间市场资金面平稳偏暖。税期央行呵护有加,流动性压力预计有限。关注后续海外经济体货币政策动向,以及后续央行投放节奏。

06:银华基金

预计二季度债券市场主要围绕贸易摩擦进展及国内政策应对展开。基准判断下,贸易摩擦对债券影响大体可分为三个阶段:第一阶段是情绪冲击阶段,主要体现在特朗普宣布超预期加征关税、以及中方强硬对等反制后,10年国债收益率快速下行到1.61%。第二阶段是贸易战进展拉锯以及市场对政策预期阶段,即当前阶段,贸易摩擦局势反复不定,中美双方或就能否谈判进行拉锯,市场会猜测政策如何应对,预计市场以观望为主,债市走势总体震荡。第三阶段是关税对经济拖累显现以及政策对冲阶段,预计出口可能在二季度会有比较明显的下滑,拖累GDP增速下行,政策发力对冲。考虑到季度维度看经济下行风险与降息的概率较高,整体看多二季度债市,因此近期如果债市有调整,或是关注时机。等到降息落地、收益率跟随下行后,或是止盈时机。债市主要风险或在于关税进展。

风险揭示:

投资有风险,我国基金运作时间较短,不能反映股市发展的所有阶段。本文信息来源于公开资料,数据来源于基金管理人、基金托管人或外部数据库,整理自公募排排网,相关观点不代表本平台立场,本文不构成任何宣传推介及投资建议,短期个股业绩不代表未来表现,亦不代表基金必然投资方向,请投资者谨慎参考。登录可查看产品历年业绩、基金经理信息等具体内容。