美新科技301588

发行价:14.50

发行PE:20.90

发行量2971.6万股,拟募资9.5亿,实际募资4.3亿,所投项目如下

实际控制人: 林东亮 、 林东融 、 林东琦 (持有美新科技股份有限公司比例:18.24、18.24、11.52%)

主营:塑木复合材料及其制品的研发、生产和销售。产品主要是户外地板 、 墙板 、 组合地板 、 围栏 、 栏杆 、 复合铝塑共挤产品。

主营业务收入的主要构成情况如下表所示(户外地板、墙板、组合地板收入占了90%以上)

自主品牌 “NewTechWood”占主营业务收入比例逐年提升,2023 年 1-6 月占比达到 79.36%

公司主营业务收入以外销为主,境外销售收入占比分别为 96.17%、 95.55%、95.35%和 94.36%,境外销售区域主要包括欧洲、北美洲

报告期内,公司主营业务毛利率分别为 35.00%、31.47%、29.19%和 31.41%。(2021 年度,公司主营业务毛利率下降 3.53 个百分点,主要是由于当期美元兑人民币平均汇率较 2020 年贬值 6.47%,使得以人民币计价的销售单价略有下降。2022 年度,公司主营业务毛利率下降 2.28 个百分点,主要是由于产品单位成本较 2021 年度上升 22.41%导致)

财务简况

2023年1-12月营业收入:80,084.56万元,同比上年增长:7.32%。除非经常性损益后的净利润盈利:7,042.65万元,同比上年下降:14.61%。

2024年一季度,公司预计营业收入为1.90亿元至2.07亿元,较上年同期变动0.13%至8.97%,同比有所增长,主要是由于墙板收入及北美市场收入进一步提升所致,非净利润预计为0.17亿元至0.19亿元,较上年同期变动-2.35%至7.13%。

公司存在的几个风险

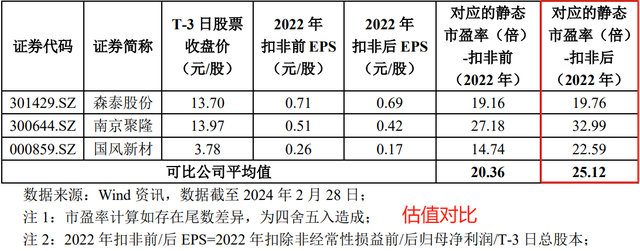

行业情况及同行对比

近年来,我国塑木市场正在快速增长,总产销量的年均增长率超过 20%。塑木复合材料在上世纪 90 年代进入我国,中国塑木产业经过 20 余年的高速发展,从 1998 年不到 1 万吨的体量,到 2012 年一举超越美国,现在已经成为全球首屈一指的塑木大国。

打新建议:发行人的优势是有自己的品牌,且知名度还可以,环保家装在西方很流行,市场空间有稳定增长的预期;劣势是发行人目前在国内没有什么市场,9成业务在国外,美元波动较大,影响利润波动较大,公司的负债率高于同行。IPO竟然开口要了近10亿,那就是接近40倍的估值,这是把投资者当冤大头?整体看,实际募资规模小,估值可接受,给予60分打新分值,可申购。

打新分值简介:

小于55分(放弃申购建议)

55分(小幅破发可能性、小幅溢价可能性都存在)

60分(破发可能性低,溢价可能性很高)

60分以上(积极申购建议)