HBM的竞争越发激烈。

据digitimes今日消息,SK 海力士预计将独家供应英伟达 Blackwell Ultra 架构芯片第五代 12 层 HBM3E,预期与三星电子、美光的差距将进一步拉大。

SK 海力士于去年 9 月全球率先开始量产 12 层 HBM3E 芯片,实现了最大 36GB 容量。12 层 HBM3E 的运行速度可达 9.6Gbps,在搭载四个 HBM 的 GPU 上运Llama 3 70B大语言模型时每秒可读取 35 次 700 亿个整体参数的水平。

去年 11 月,SK 集团会长崔泰源表示,英伟达 CEO 黄仁勋要求 SK 海力士提前六个月供应被称为 HBM4 的下一代高带宽内存芯片。

SK 海力士计划在 2025 年下半年推出采用 12 层 DRAM 堆叠的首批 HBM4 产品,而 16 层堆叠 HBM 稍晚于 2026 年推出。

知情人士今年 2 月透露,三星电子公司已获得批准向英伟达供应其高带宽存储芯片 8 层 HBM3E。虽然该批准标志着三星向前迈进了一步,但它在高带宽内存(HBM)技术方面仍然落后于 SK 海力士和美光科技等竞争对手。

美光方面,美光执行副总裁兼首席财务官 Mark Murphy 今年 2 月透露,该公司的 12 层堆叠 HBM 内存产品(12Hi HBM3E)即将放量。

HBM的新浪潮HBM是高频宽存储器,全球调研机构TrendForce指出,HBM市场仍处于高成长阶段,随着AI Server持续布建,在GPU算力与存储器容量都将升级下,HBM成为其中不可或缺的一环,带动HBM规格容量上升,如NVIDIA Blackwell平台将采用192GB HBM3e存储器、AMD的MI325更是提升到288GB以上。由于HBM生产难度高、良率仍有显著改善空间,推高整体生产成本,平均售价约是DRAM产品的三至五倍,待HBM3e量产,加上产能扩张,营收贡献将逐季上扬。

简单来说,越强的AI处理器,需要越强的存储器。

美光副总裁暨运算与网络事业部运算产品事业群总经理瓦伊迪亚纳坦(Praveen Vaidyanathan)指出,芯片性能表现与存储器的频宽和容量成正相关,随着大语言模型(LLM)参数量增加,也需要更高频宽存储器,AI处理器才能顺利运行。

HBM相较传统DRAM为高频宽存储器。高频宽就好比是高速公路,道路越宽可承受的车流量就越大,等于存储器能运送的数据量就越多;再加上HBM可简单理解为好几DRAM通过先进封装堆叠起来,传输快速以外储存空间也扩大。

《SemiAnalysis》指出,光GPT-4就含1.8兆个参数,想应用AI,就必须搭配像HBM这样容量更大、存取更快速的存储器,让参数可以轻易被传输与储存。不过HBM与一般DRAM之间并不存在取代关系,而是因为应用需求的不同,衍生出的技术。

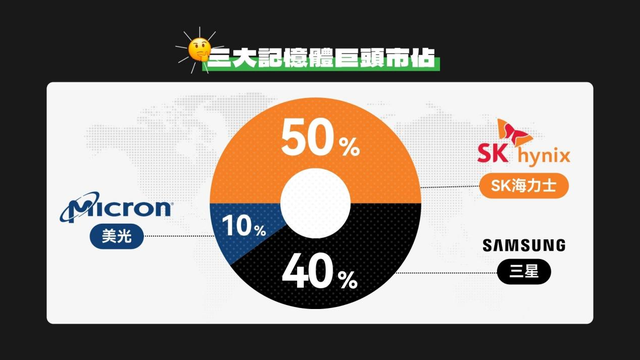

海力士市占最高、美光靠技术抢市场存储器巨头的HBM战争则早已开打。集邦科技指出,作为先进者的海力士,在2022年拿下近全球近五成HBM市占夺冠,居次的三星占四成、美光占一成。

《BusinessKorea》指出,三星在2024年积极扩产HBM以追上海力士脚步;看似落后的美光,则希望在HBM战局中,通过技术反超来吹响反攻号角。

如同台积电的3、5纳米,DRAM也有制程迭代,排序为1y、1z、1α(1-alpha)、1β(1-beta)和1γ(1-gamma),其中1β是当前已量产的最先进存储器,1γ则还未量产。若进一步比较,最新一代的HBM3e,三星采用的是1α制程,海力士与美光皆用1β制作,于技术上领先三星。投资银行分析师指出,美光是希望借着HBM技术领先,抢攻市场龙头。

全球存储器市场长久以来三分天下,HBM受到重视后则开启全新战局,甚至可能扭转局势。在先进技术优先、成本其次考量的AI时代,存储器比起以往将扮演更重要的角色。

韩媒 newdaily 于 2 月 14 日发布博文,报道称由于 HBM 需求旺盛,SK 海力士将于 3 月向 M15X 晶圆厂派遣工程师,为工厂投产做准备。M15X 工厂计划于今年第四季度正式投产,目前正全力推进各项准备工作。

SK 海力士已于 2024 年下半年就 M15X 工厂的人员规模和负责人选进行了内部意见征集,随后还启动了内部职业发展计划(CGP)以选拔志愿者,并在此基础上补充了公司所需的其他人员,最终组成了 M15X 工厂的团队。

2024 年 12 月,由 DRAM 前工序部门的团队长和组长组成的先遣队已率先派往 M15X 工厂,此次大规模派遣工程师,标志着工厂投产的准备工作进入最后阶段。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

想要获取半导体产业的前沿洞见、技术速递、趋势解析,关注我们!