木浆是以木材为原料制成的纸浆,根据制浆材料,制浆方法以及纸浆用途等来分类,如硫酸盐针叶木浆,机械木浆、精制木浆等。以使用木浆为主,约占纸浆量的90%以上,木浆不只用于造纸,也广泛地用于其他工业部门。木浆按木材可分为阔叶浆、针叶浆;按制备方法,可分为化学机械纸浆、机械浆、化学浆。

资料来源:观研天下数据中心整理

二、行业发展现状1、市场规模木浆作为造纸行业的主要原料,其市场需求与纸张产量和消费量密切相关。随着中国经济的发展和人民生活水平的提高,纸张的需求量不断增加,从而推动了木浆市场的扩大。特别是生活用纸、双胶纸等纸制品的产量增加,对木浆的需求量也相应增加。此外,包装用纸、文化用纸等细分市场的增长也为木浆市场提供了广阔的发展空间。

从市场规模来看,随着造纸业的发展,木浆需求规模持续扩大,市场规模保持稳定增长,2023年市场规模最高达到3059亿元,2023年受价格下降影响,虽然市场规模有所下滑,但整体维持在较高水平,2024年上半年市场规模约为1760亿元。

数据来源:观研天下数据中心整理

2、供应情况中国的木浆市场主要由几家大型企业主导,包括亚太森博、海南金海、晨鸣纸业、湛江晨鸣和广西太阳等。这些企业的木浆产量占比较高,拥有完善的产业链和先进的生产设备。其中,晨鸣纸业和广西太阳作为中国木浆行业的龙头企业,注重环保和可持续发展,积极推进绿色生产,为中国木浆行业的发展做出了贡献。

从产量来看,近几年我国的木浆生产量呈稳定增长态势,并且增速处于高位运行状态。例如,2023年我国木浆生产量为2312万吨,较上年增长9.31%,增幅显著,预计2024年上半年约为1342万吨。

数据来源:造纸工业协会,观研天下数据中心整理

3、需求情况近年来,中国木浆的需求量持续增长。这主要得益于中国经济的快速发展和人民生活水平的提高,推动了纸张及纸制品消费的增加。从历史数据来看,中国木浆的消耗量呈现稳步增长态势。例如,2023年中国木浆消耗量为4931万吨,较上年增长13.93%。其中,国产木浆消耗了2247万吨,进口木浆消耗了2684万吨,分别占了木浆总消耗量比例的45.57%、54.43%。

数据来源:造纸工业协会,观研天下数据中心整理

数据来源:造纸工业协会,观研天下数据中心整理

造纸企业和纸制造品制造商是木浆的主要需求主体。造纸企业和纸制造品制造商需要使用木浆作为原材料,通过一系列工艺和设备生产出各种纸张和制造成品,并广泛应用于印刷、包装、卫生、教育、文化等多个领域。

资料来源:观研天下数据中心整理

4、供需平衡分析近年来,中国的木浆生产量呈稳定增长态势。例如,2023年我国木浆生产量为2312万吨,较上年增长9.31%。据不完全统计,2024年国内木浆新增产能将扩大800余万吨,这虽然带来了供应量的增加,但同时也带来了一定的供应压力。但是,由于自然资源的限制,中国对进口木浆的依赖度较高。木浆进口依存度约为50%以上。此外,受政策利好影响,如降低部分木材与林浆纸产品的关税,中国的纸浆进口量持续上涨。据预测,2024年国内木浆进口量仍将保持高位增长态势。

总体上,由于需求增速低于供应增速,中国木浆市场存在供需失衡的情况。这可能导致市场竞争加剧,企业面临更大的经营压力。展望未来,中国造纸木浆产量和消费量将持续稳定增加。然而,内需难以消化增量,出口变化将成为影响国内木浆需求的重要因素。因此,企业需要密切关注国际市场动态和出口政策的变化,以调整生产策略和市场布局。

数据来源:造纸工业协会,观研天下数据中心整理

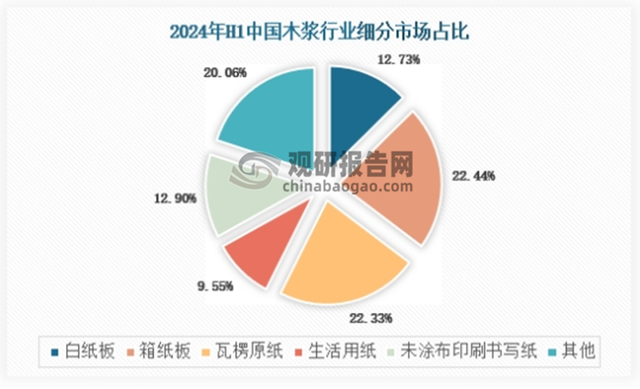

三、行业细分市场1、白纸板白纸板是一种具有2-3层结构的白色挂面纸板,是一种比较高级的包装用纸板,主要用于销售包装,白纸板是造纸业重要的细分产品,随着中国实施的限塑令,白纸板、箱板纸等纸包装产品作为塑料包装的替代品,消费端出现了涨幅。这一政策的实施对白纸板的需求产生了积极影响,推动了白纸板在包装领域的应用。根据中国造纸工业协会数据,2023年白纸板生产量约为 1630万吨,消费量约为1440万吨,近年来需求保持稳定增长。

数据来源:中国造纸工业协会,观研天下数据中心整理

从市场规模来看,近年来,受宏观环境影响,木浆在白纸板制造需求波动较大,2022年,白纸板制造市场规模达到了392亿元,但之后随着经济环境放缓,市场价格下降,2023年市场规模下降至377亿元,2024年上半年为224亿元。

数据来源:观研天下数据中心整理

2、箱纸板箱纸板,又称牛皮纸、牛卡纸,是纸箱用纸的主要纸种之一。箱纸板的用途,主要是与瓦楞纸芯粘合后制成瓦楞纸箱,用来包装家用电器、日用百货、针棉织物、文化用品、中西成药的外包装等。箱纸板所用的原料有硫酸盐木浆、废麻浆、棉杆浆、废纸浆、稻麦草浆。对箱板的要求是应有一定的抗压强度、坚韧耐破、抗撕裂、纸面平整,不许有浆疙瘩、节子和凹凸不平的外观纸病。2023年箱纸板生产量约为 2830万吨,消费量约为 3330万吨,近年来。产量和消费量均保持增长态势。

数据来源:中国造纸工业协会,观研天下数据中心整理

箱纸板的主要下游需求来源于食品饮料、日化、汽车、快递、电子电器等行业。随着疫情影响的逐步消退,消费市场逐步复苏,特别是食品饮料等必选消费品的复苏斜率较强,有助于推动箱纸板的需求增长。从市场规模来看,2019-2023年,木浆在箱纸板市场规模保持稳定增长,到2023年达到了659亿元。

数据来源:观研天下数据中心整理

3、瓦楞原纸瓦楞原纸是生产瓦楞纸板的重要组成材料之一。瓦楞原纸要求纤维结合强度好,纸面平整,有较好的紧度和挺度,要求有一定的弹性,以保证制成的纸箱具有防震和耐压能力。根据中国造纸工业协会数据,2023 年瓦楞原纸生产量 2800万吨,较上年增长1.08%;消费量3140万吨,较上年增长 1.11%。瓦楞原纸的需求在过去几年中保持了稳定的增长态势。

数据来源:中国造纸工业协会,观研天下数据中心整理

从市场规模来看,随着中国快递业务的迅速发展,对包装材料的需求不断增长,特别是在快递包装领域,瓦楞纸作为一种重要的包装材料,其需求量随之上涨。瓦楞纸需求的增长是推动木浆需求增长的重要因素。2019-2023年,我国瓦楞原纸市场规模从392亿元增长至663亿元。

数据来源:观研天下数据中心整理

4、生活用纸生活用纸是造纸行业的重要子行业。生活用纸的生产需要经过纸浆制造、原纸生产和后加工三个环节。纸浆制造是指将木材、竹、芦苇、甘蔗渣等经过机械、化学加工工艺,去除植物中的木素、树脂、灰分等物质,主要保留纤维素生产纸浆,或者将废纸经过机械、化学加工工艺进行碎解脱墨生产纸浆的过程。原纸生产是指利用造纸机将纸浆加工成纸张的过程,原纸生产环节生产出来的纸张面积较大,不适合直接供消费者使用,需要经过后加工分切为成品纸后才是终端消费品。后加工是指将原纸通过分切、复卷、压花和包装等工序生产终端消费品的过程。

近年来,随着我国国内生产总值的快速增长,人民生活水平不断提高,人们对生活用纸的消费量也呈快速增长趋势。我国生活用纸消费量由 2019年的930万吨增长至 2023年的 1110 万吨,年均复合增长率为 3.60%。

数据来源:中国造纸工业协会,观研天下数据中心整理

随着生活用纸消费量的增长,我国木浆在生活用纸制造领域市场规模也逐年上升。自 2019年至2023年,我国生活用纸市场规模由 154亿元增长至275亿元,2024年上半年为168亿元。

数据来源:观研天下数据中心整理

5、未涂布印刷书写纸未涂布印刷书写纸是指未经涂布工艺处理的印刷书写纸,在印刷、书写等领域获得广泛应用。经过多年发展,未涂布印刷书写纸的种类日益丰富,大致分为胶版纸、轻型纸、SC纸、静电复印纸、书刊纸、书写纸、新闻纸等。近几年,我国未涂布印刷书写纸产量和消费量波动较大,2022年其消费量下降到1678万吨,同比下降6.41%,根据中国造纸工业协会数据,预计2023年消费量维持在1678万吨。

数据来源:中国造纸工业协会,观研天下数据中心整理

市场规模方面,由于消费量下降,木浆在未涂布印刷书写纸制造领域有一定的波动,2020年市场规模下降到279亿元,虽然2021-2022年市场规模出现增长,但之后仍呈现下降趋势,2023年市场规模约为411亿元。

数据来源:观研天下数据中心整理

四、行业竞争情况中国木浆行业的市场竞争主体包括国内外各大木浆生产商。国内生产商如玖龙纸业、仙鹤股份、金光集团、晨鸣集团、太阳纸业、山鹰国际、博汇纸业、中顺洁柔等,在国际市场上也占有一定的份额。同时,国外知名木浆生产商如Suzano、Stora Enso等也通过进口等方式参与中国市场竞争。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理(WWTQ)

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

更多图表和内容详见报告正文。

观研报告网发布的《中国木浆行业发展趋势分析与未来投资预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国木浆行业发展概述

第一节 木浆行业发展情况概述

一、木浆行业相关定义

二、木浆特点分析

三、木浆行业基本情况介绍

四、木浆行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、木浆行业需求主体分析

第二节 中国木浆行业生命周期分析

一、木浆行业生命周期理论概述

二、木浆行业所属的生命周期分析

第三节 木浆行业经济指标分析

一、木浆行业的赢利性分析

二、木浆行业的经济周期分析

三、木浆行业附加值的提升空间分析

第二章 2019-2023年全球木浆行业市场发展现状分析

第一节 全球木浆行业发展历程回顾

第二节 全球木浆行业市场规模与区域分布情况

第三节 亚洲木浆行业地区市场分析

一、亚洲木浆行业市场现状分析

二、亚洲木浆行业市场规模与市场需求分析

三、亚洲木浆行业市场前景分析

第四节 北美木浆行业地区市场分析

一、北美木浆行业市场现状分析

二、北美木浆行业市场规模与市场需求分析

三、北美木浆行业市场前景分析

第五节 欧洲木浆行业地区市场分析

一、欧洲木浆行业市场现状分析

二、欧洲木浆行业市场规模与市场需求分析

三、欧洲木浆行业市场前景分析

第六节 2024-2031年世界木浆行业分布走势预测

第七节 2024-2031年全球木浆行业市场规模预测

第三章 中国木浆行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对木浆行业的影响分析

第三节 中国木浆行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对木浆行业的影响分析

第五节 中国木浆行业产业社会环境分析

第四章 中国木浆行业运行情况

第一节 中国木浆行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国木浆行业市场规模分析

一、影响中国木浆行业市场规模的因素

二、中国木浆行业市场规模

三、中国木浆行业市场规模解析

第三节 中国木浆行业供应情况分析

一、中国木浆行业供应规模

二、中国木浆行业供应特点

第四节 中国木浆行业需求情况分析

一、中国木浆行业需求规模

二、中国木浆行业需求特点

第五节 中国木浆行业供需平衡分析

第五章 中国木浆行业产业链和细分市场分析

第一节 中国木浆行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、木浆行业产业链图解

第二节 中国木浆行业产业链环节分析

一、上游产业发展现状

二、上游产业对木浆行业的影响分析

三、下游产业发展现状

四、下游产业对木浆行业的影响分析

第三节 我国木浆行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国木浆行业市场竞争分析

第一节 中国木浆行业竞争现状分析

一、中国木浆行业竞争格局分析

二、中国木浆行业主要品牌分析

第二节 中国木浆行业集中度分析

一、中国木浆行业市场集中度影响因素分析

二、中国木浆行业市场集中度分析

第三节 中国木浆行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国木浆行业模型分析

第一节 中国木浆行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国木浆行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国木浆行业SWOT分析结论

第三节 中国木浆行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国木浆行业需求特点与动态分析

第一节 中国木浆行业市场动态情况

第二节 中国木浆行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 木浆行业成本结构分析

第四节 木浆行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国木浆行业价格现状分析

第六节 中国木浆行业平均价格走势预测

一、中国木浆行业平均价格趋势分析

二、中国木浆行业平均价格变动的影响因素

第九章 中国木浆行业所属行业运行数据监测

第一节 中国木浆行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国木浆行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国木浆行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国木浆行业区域市场现状分析

第一节 中国木浆行业区域市场规模分析

一、影响木浆行业区域市场分布的因素

二、中国木浆行业区域市场分布

第二节 中国华东地区木浆行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区木浆行业市场分析

(1)华东地区木浆行业市场规模

(2)华东地区木浆行业市场现状

(3)华东地区木浆行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区木浆行业市场分析

(1)华中地区木浆行业市场规模

(2)华中地区木浆行业市场现状

(3)华中地区木浆行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区木浆行业市场分析

(1)华南地区木浆行业市场规模

(2)华南地区木浆行业市场现状

(3)华南地区木浆行业市场规模预测

第五节 华北地区木浆行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区木浆行业市场分析

(1)华北地区木浆行业市场规模

(2)华北地区木浆行业市场现状

(3)华北地区木浆行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区木浆行业市场分析

(1)东北地区木浆行业市场规模

(2)东北地区木浆行业市场现状

(3)东北地区木浆行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区木浆行业市场分析

(1)西南地区木浆行业市场规模

(2)西南地区木浆行业市场现状

(3)西南地区木浆行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区木浆行业市场分析

(1)西北地区木浆行业市场规模

(2)西北地区木浆行业市场现状

(3)西北地区木浆行业市场规模预测

第十一章 木浆行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国木浆行业发展前景分析与预测

第一节 中国木浆行业未来发展前景分析

一、木浆行业国内投资环境分析

二、中国木浆行业市场机会分析

三、中国木浆行业投资增速预测

第二节 中国木浆行业未来发展趋势预测

第三节 中国木浆行业规模发展预测

一、中国木浆行业市场规模预测

二、中国木浆行业市场规模增速预测

三、中国木浆行业产值规模预测

四、中国木浆行业产值增速预测

五、中国木浆行业供需情况预测

第四节 中国木浆行业盈利走势预测

第十三章 2024-2031年中国木浆行业进入壁垒与投资风险分析

第一节 中国木浆行业进入壁垒分析

一、木浆行业资金壁垒分析

二、木浆行业技术壁垒分析

三、木浆行业人才壁垒分析

四、木浆行业品牌壁垒分析

五、木浆行业其他壁垒分析

第二节 木浆行业风险分析

一、木浆行业宏观环境风险

二、木浆行业技术风险

三、木浆行业竞争风险

四、木浆行业其他风险

第三节 中国木浆行业存在的问题

第四节 中国木浆行业解决问题的策略分析

第十四章 2024-2031年中国木浆行业研究结论及投资建议

第一节 观研天下中国木浆行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国木浆行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 木浆行业营销策略分析

一、木浆行业产品策略

二、木浆行业定价策略

三、木浆行业渠道策略

四、木浆行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······