沃伦·巴菲特旗下的伯克希尔·哈撒韦又搞了个大动作,新买入了生产科罗娜啤酒、Modelo啤酒的Constellation Brands(星座品牌 STZ),还减持了美国银行和花旗集团的股份。这事儿其实挺有意思的,今天就来聊聊这背后的故事。

1. 新投资Constellation Brands

伯克希尔在第四季度买了562万股Constellation Brands的股票,价值12.4亿美元。这家公司是啤酒品牌Corona和Modelo Especial的制造商,Modelo还在2023年超过百威淡啤,成了美国最畅销的啤酒。消息一出,它的股价在盘后交易涨了6.7%。

为什么买Constellation Brands?

首先, 强大的护城河:垄断性品牌 + 稀缺渠道

不可替代的进口啤酒份额:Constellation旗下Corona、Modelo等墨西哥啤酒品牌在美国市场具有进口配额保护(因反垄断协议,百威英博无法在美销售Modelo),形成市场独占。这一稀缺性类似可口可乐的品牌护城河。

注释:百威英博(AB InBev)意图收购墨西哥啤酒巨头Grupo Modelo,但美国司法部以“市场垄断”为由反对(Modelo当时在美国进口啤酒份额达37%);结果:百威英博被迫将Modelo美国业务权益(包括分销权、品牌授权)以47亿美元出售给Constellation Brands,以换取收购批准。衍生条款: Modelo啤酒在墨西哥以外的生产与销售权永久归属Constellation;百威英博不得在美国市场直接销售Modelo品牌(防止竞争)。

渠道网络壁垒:其独立分销体系覆盖60万个零售点,掌控终端定价权,毛利率长期高于行业5-10个百分点。

巴菲特逻辑:“垄断性定价权”是护城河的核心,避免直接竞争导致的利润率侵蚀。

其次,现金流创造能力

自由现金流稳定(年均16-18亿美元),支持持续股东回报:过去5年累计回购超10%股份,分红年增7%。

巴菲特逻辑:现金流企业更可能长期复利增值。

最后,管理层理性资本配置

聚焦主业:2018年剥离低效葡萄酒品牌(如部分澳洲资产),聚焦高利润啤酒(80%资源)。

收缩风险业务:对Canopy Growth的投资从35%股权缩减至17%,止损大麻业务亏损。

巴菲特逻辑:“优秀管理层”是投资的加分项,尤其关注资本配置是否理性(如避免过度多元)。

食品饮料行业向来抗跌,像美国市场,Constellation这种公司靠品牌和稳定需求赚钱。最近下跌主要是由于川普要对墨西哥的商品征收关税。如果美国按照25%对墨西哥加征关税,简单估算了一下,Constellation每股内在价值大概是115美元左右。公司的实际价值取决于关税政策的执行力度、公司的应对措施(如提价或成本削减)以及宏观经济环境。若投资者相信最悲观情景概率较低,当前股价可能仍有一定安全边际,但需密切关注政策动向。

再看看中国A股,贵州茅台是个经典例子。2015年茅台股价大概100人民币,到了2021年飙到2000多人民币,涨幅20倍。这背后是中国高端白酒市场的爆发。类似地,日本的Asahi Group(朝日啤酒母公司)股价过去10年也翻倍,从2000日元涨到2021年的4000多日元。巴菲特可能看中了Constellation在全球市场的潜力与高端市场的布局、不可替代的的啤酒份额。

2. 减持银行股:谨慎信号

花旗集团:持股砍了74%,剩下1460万股。

美国银行:减持15%,目前持有6.802亿股。自7月以来,伯克希尔已经减持了三分之一的美国银行股份(从10.3亿股开始)。

另外还减持了Capital One和巴西金融科技公司Nu Holdings的股份。

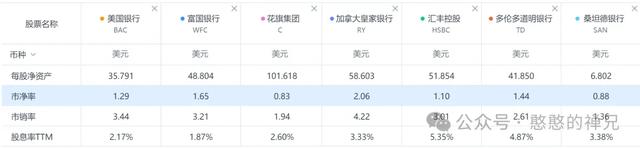

伯克希尔这次对银行股下手挺狠。拿美国银行来说,它股价从2017年的7.14美元(伯克希尔当初买入价)涨到2021年的40多美元,六年翻了六倍。但过去10年,美股银行股经历过大起大落。2007年金融危机前,美国银行股价50美元,2009年跌到5美元以下,之后才慢慢爬回来。2021年它的市净率(P/B)是1.2,估值不算低,可能巴菲特觉得现在是时候落袋为安。

下图是截至2025年2月20日,美国银行与其它银行的市净率比较

再看中国A股,工商银行(ICBC)2015年股价6人民币,2018年跌到4人民币以下,2021年回升到5人民币出头,市净率才0.6。2024年2月20日也才0.72。(中国的银行具有特色,不可与国外银行比较)

低估值背后是坏账和经济放缓的压力。反观日本,三菱UFJ金融集团10年来股价一直在500-700日元间晃悠,2021年市净率0.5,日本超低利率和老龄化拖了后腿。巴菲特减持银行股,可能觉得全球银行业风险上升,增长空间有限。

3. 退出Ulta Beauty

伯克希尔完全卖掉了化妆品连锁店Ulta Beauty的股份,持有时间不到一年。

清仓了标普500ETF、先锋500ETF的基金。这是对美国标普500指数的高估值用真金白银投票了。溜了!!!

4. 停止出售苹果股票:稳中求变,储备现金

苹果仍是伯克希尔最大的普通股投资,价值751亿美元。虽然2024年前9个月卖了4.9亿股苹果股票,但现在停手了。

伯克希尔的现金持有量达到3252亿美元,占总资产的30%,远高于巴菲特通常保持的14%。。

苹果这块,伯克希尔前9个月卖了1332亿美元的股票,其中主要是苹果,但现在停了手。苹果股价过去10年从20多美元(2014年拆股后)涨到2021年的180美元,涨了8倍多,市盈率(P/E)却稳定在20-30之间。巴菲特可能觉得苹果估值合理,还有增长空间。

现金堆到3252亿美元,说明他可能在等更好的机会。2008年金融危机时,伯克希尔也是先囤现金,后来抄底赚翻。

总的来看,伯克希尔这次操作挺有深意:买Constellation是看好消费品,减持银行股可能是避风险,囤现金则是留后手。过去10年的美股、A股、日股案例也告诉我们,选对行业和时机有多重要。

所以,你怎么看巴菲特的这一波操作?是觉得Constellation会接着涨,还是担心银行股要回调?毕竟巴菲特虽然不是神,但他的每一步都值得琢磨!

投资的原则万变不离其宗!牢记买股票就是买公司,如果现在你有2261亿人民币,愿意买下Constellation Brands吗?

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”