政府,商品住宅,去库存

4月20日中共中央政治局会议提出,“统筹研究消化存量房产和优化增量住房的政策措施”。本文探讨商品房收储去库存所需的潜在收购规模以及可能方案。

假设以自然资源部发文中提及的18个月住宅去化周期作为合意的库存水平,则政府潜在的收购规模为4月末各地市商品住宅可售面积与合意库存水平之间的轧差值。数据可得的90个城市中,潜在收购规模占商品住宅可售面积比例的中枢为29.7%,中位数为27.8%。加总上述90个城市,潜在的商品住宅收购面积约为1.53亿平方米。按照90城商品住宅销售占全国的比例推算,全国潜在的住宅收购面积约5.66亿平方米。

截至2024年3月末,我国百城住宅租金收益率约为2.18%,而同期我国10年期地方政府债到期收益率约为2.53%。假设公租房租金为市场租金的85%,为保障住宅收储主体收益能够覆盖融资成本,则商品住宅的收购价格或不超过市场价格的73.2%,共需资金4.55万亿。折价收购过程可能涉及债务重组或相关主体让利。

若资本金按照资金总量的25-30%计算,则实际资本金资金需求约在1.14至1.36万亿之间,或可通过专项债等方式筹集;杠杆资金依据项目回报率的差异,可来自商业机构或结构性货币政策工具。

通过住房收储化解存量库存有助于改善市场供需,但库存水平与价格水平并非简单的反向关系,房价企稳回升还需要进一步激发终端需求并改善市场预期。

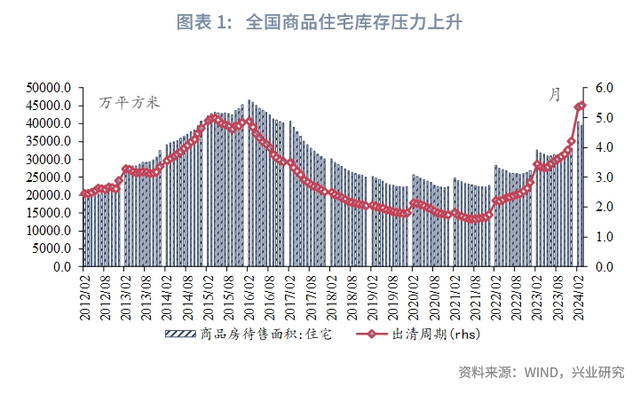

4月20日中共中央政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,近期部分城市尝试探索收购商品住房用作公共租赁住房。本文测算若在全国范围内由政府收购商品房所需的潜在收购规模,并探讨可能的收购方案。 一、潜在收购规模估算 全国层面,根据国家统计局数据,截至2024年3月末,我国商品住宅待售面积约为3.9亿平方米,除以过去12个月商品住宅销售面积滚动均值,显示现房住房库存出清周期快速增加,已超过历史高位,表明近年来房地产库存压力上行显著。为稳定楼市预期、加快市场出清,或需要政府收购商品住房。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。