一、半导体的两个核心逻辑

咱们先来聊聊国内半导体产业的两大核心逻辑:第一是有着广阔的进口替代空间;第二政策长期、持续的扶持。

全球半导体是一个超6千亿美元,超4万亿人民币的超级大市场,其中中国市场占1/3,但作为全球规模最大的区域市场,我国半导体产能高度依赖进口。中国大陆在半导体设计、制造、设备方面的市场需求占全球比重分别为38%、16%和29%,本土企业占全球比重分别为9%、9%和20.5%。智能汽车芯片90%依赖进口,国产芯片在通讯设备、消费电子等领域的市占率也多在10%以下。

美国半导体企业在中国市场占据了高达近50%的市场份额,却不遗余力的打压中国高科技,现在凡是涉及到美国零部件、原材料、技术等占比超过一定比例都将要受到它们的限制。

目前,国内半导体处于资本投入初期阶段。大基金一期额度为接近 1400 亿左右人民币,而全球前五大半导体公司研发费用年化接近 2500 亿人民币。所以对标国际情况,国内整体讲是一个刚刚开始的状态。

我们没有理由不看好中国半导体行业的发展,国产替代上升为国家长期战就是半导体行业长期发展最确定性的方向,这个市场达到千亿、万亿级别,必定会孕育出我们自己的世界级的伟大企业。

二、目前时点关注半导体的三个原因

现在,有三大理由告诉你为啥得特别关注半导体行业了:第一是半导体行业将迎来新一轮上行周期;第二个是目前行业估值在低位,是投资的好时机。第三是技术储备已经到了一定的阶段了,国内半导体企业开始有了赚钱的能力了。

半导体周期

半导体行业是典型的周期性行业,一个周期约为4年左右,通常上行2年至3年,下行为1年至1.5年。现在这轮周期的上行区间为2019年第三季度至2022年第二季度,下行是2022年第二季度到现在今,下行已超过1.5年。

半导体产业链中,需求驱动设计,设计指导生产,IC设计是最先感受到市场变化的。国内IC公司平均库存在23年2季度达到最高点8.7个月,三季度下降到6.3个月,按这个速度推算,今年一季度库存已接近3到4月正常水平。随着需求回暖,行业积极备货,周期步入上行通道,竞争格局好的芯片品类还可能出现涨价。最具有代表性的是存储芯片,在23年下半年就开始出现控产提价的情况。

IDC预估2024年全球半导体市场规模将上涨20%,达到6302亿美元,主要增长点在数据中心、手机及PC终端大客户以及存储器。

估值底部

目前,半导体(申万)板块市盈率63.50倍,市盈率PE百分位28.93%,市净率PB(MRQ)3.43倍,市净率PB百分位17.18%。PE、PB都在历史百分位30%以下,是历史较低的位置。

龙头企业兑现业绩

以前说半导体都是实现技术封锁,是0到1的突破,这个阶段都是纯投入,公司没业绩。经过国家和企业的共同努力,目前国内半导体的技术储备已经到了一定的阶段了,国产产业链厂商的势力逐渐增强,一些龙头企业也抢占了一定的市场份额,开始具备获利能力了。

像封测端,长电科技、华天科技和通富微电都已经是全球的十强企业,长电科技收购新科金朋后现在已经是全球第三大封测企业。中游晶元制造环节,中芯国际和华峰半导体也都已经跻身在全球前列。芯片设计的韦尔股份,分立器件的闻泰科技,已经在各自的细分行业暂露头角了。

三、如何找到好标的

投资,首先得找到鱼儿成群的地方,然后瞄准那些大鱼。

半导体行业分为上中下游,上游是硅片制造,中游是晶圆制造,下游是封测。基本上价值量大概是 10%、70%、20%,最主要是晶圆制造。晶圆制造是我们国家设备与市场空间最大,最有前景的一个大池塘。

具体到晶圆制造,光刻大概是 20-30%价值量,薄膜淀积(CVD/PVD)和刻蚀基本上各占 15-20%。这些地方是主要的设备投资量,也是我们要去找大鱼的地方。

国产半导体行业处于小而分散大而强的过程,这个过程会长大几十年,A股里有近150家公司,现在已经占据龙头低位的企业会有更高的确定性,属于池塘里的大鱼。

各子行业的龙头包括:包括设备的北方华创、功率半导体的扬杰科技、封测的长电科技、通富微电、洁净式设计的太极实业、以及设计公司里的兆易创新、富瀚微和圣邦股份等等。

下面仅列举半导体设备的7家核心公司。

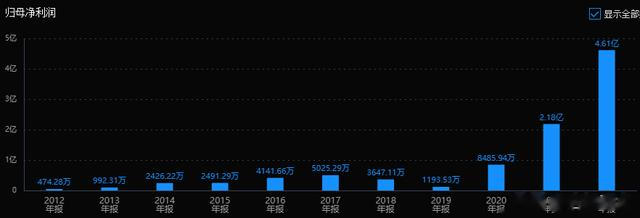

北方华创:泛半导体设备龙头北方华创是国内半导体设备领域平台型龙头公司。2017—2022年营收CAGR为45.89%,归母净利润CAGR为79.86%。

预计23年营收209.7-231.0亿元,同比增长42.77%-57.27%;归母净利润36.1-41.5亿元,同比增长53.44%-76.39%。

风险角度看,经营活动现金流三年总和 5.64%,表现很差;公司商誉0.13%,占比非常小,可以忽略。无大股东质押,最近一年高管大股东减持2%,高管抛售股份较多,表现较差。

经营层面看,营业收入三年平均增长速度:55.44%;扣非净利润三年平均增长速度:174.61%,公司成长性优秀。

最后看估值情况,滚动市盈率42.42倍,当前市盈率处于历史平均:低位区。

小结:

公司是国内泛半导体设备龙头,布局涵盖从前段到后段的多种设备,覆盖薄膜沉积设备(PVD+CVD+ALD)、刻蚀机、氧化炉、退火炉、MFC、清洗机等大部分核心设备。业务和赚钱能力处于行业第一梯队。

2.中微公司:刻蚀设备龙头

公司历史业绩稳定增长。2018-2022年,营业收入CAGR达30.4%,扣非净利润CAGR达到72.4%。

2023年预计营收62.6亿,同比增长32.1%。其中,离子体刻蚀设备营收47亿,同比增长约49.4%。扣非净利润11亿元-12.4亿元,同比增长19.6%-34.9%。

风险角度看,经营活动现金流三年总和 21.9%,一般;公司无商誉,无大股东质押。但最近一年高管大股东减持3.13%,高管抛售股份较多,表现较差。

经营层面看,营业收入三年平均增长速度:37.64%;扣非净利润三年平均增长速度:572%,公司成长性优秀。

最后看看估值情况,滚动市盈率50.9倍,当前市盈率处于历史平均:低位区。

小结:

中微公司主打产品等离子体刻蚀设备是除光刻机外最关键、工艺难度最高的半导体前道加工设备,在国际最先进的5纳米芯片生产线及下一代更先进生产线上均实现多次批量销售。是国产刻蚀设备细分龙头,业务和赚钱能力处于第二梯队。

3.盛美上海:清洗设备龙头

公司历史业绩稳定增长。

风险角度看,公司无商誉、无大股东质押,最近一年高管大股东增持0.13%。经营活动现金流三年总和-23.98%,现金流是公司血脉,代表公司的持续运营能力欠佳。

经营层面看,营业收入三年平均增长速度:70%;扣非净利润三年平均增长速度:115%,公司成长性表现优秀。

最后看看估值情况,滚动市盈率42.42倍,当前市盈率处于历史平均:低位区。

小结:

盛美上海是国内清洗设备领域核心供应商。2022年半导体清洗设备业务占比72%。公司研发费用逐年上升,2019年只有0.99亿,23年三季度达到 3.97亿元。同样是细分环节龙头。

4.长川科技:测试设备龙头

长川科技是国内测试设备领域龙头企业,以自主研发的产品实现了测试机、分选机的部分进口替代。业绩从2020年起快速增长,2023年封测环节景气下滑公司业绩出现亏损。

风险角度看,公司商誉11.18%,占比不大;无大股东质押,最近一年高管大股东减持3.48%,高管抛售股份较多,表现较差。经营活动现金流三年总和-31.21%,现金流是公司血脉,代表公司的持续运营能力欠佳。

公司风险点比较多,经营情况及稳定程度表现较差,当前市盈率处于历史平均中高位区。

小结:

公司目前处在业绩低谷期,但公司持续开拓中高端市场,后道测试设备平台日趋完整,随着公司数字测试机相关高端新品不断推出,订单量高速增长,未来将会重返增长趋势。

5.拓荆科技:薄膜沉积设备龙头

公司2022年上市,业绩快报显示2023年利润6.65亿,同比增长80%;扣非利润3.1亿,同比增长76%,处于快速增长状态。

风险角度看,公司无商誉、无大股东质押,最近一年高管大股东减持-1.21%,表现较差。另外,经营活动现金流三年总和 -5.69%,数据较差。

经营层面看,营业收入三年平均增长速度:121%;扣非净利润三年平均增长速度:336%,公司成长性优秀。

最后看看估值情况,滚动市盈率60.45倍,当前市盈率处于历史平均:低位区。

小结:

拓荆科技自成立就开始研制PECVD设备,是国内薄膜沉积设备领域龙头公司,目前处于高速增长阶段,但因为上市时间太短,数据可参考性较低。

6.华海清科:CMP研磨设备龙头

公司业绩从2020年开始快速增长。业绩快报显示,2023年归属于母公司所有者的净利润 7.27亿,同比增长 44.99%。扣非利润6.16亿,同步增长62%。

风险角度看,公司无商誉、无大股东质押,最近一年高管大股东无减持。经营活动现金流三年总和 38.71%,数据良好。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:129%;扣非净利润三年平均增长速度:571%,公司经营指标整体良好,成长性优秀。

最后看看估值情况,滚动市盈率44.14倍,当前市盈率处于历史平均:低位区。

小结:

华海清科是国内CMP设备领域龙头公司,CMP产品在成熟制程方面已基本实现全覆盖,先进制程在加快推进中,在先进封装、大硅片生产领域也有成熟应用。不足的地方同样是22年上市的次新股,数据可参考性不足。

7.芯源微:涂胶显影设备

公司历史业绩稳定增长,近两年高速增长。2023年归属于母公司所有者的净利润 2.51亿,同比增长 25.17%,扣非利润1.87亿,增长36%。

风险角度看,公司无商誉、无大股东质押,最近一年高管大股东减持-2.13%,高管抛售股份较多,表现较差。经营活动现金流三年总和 -45.8%,数据很差。

经营层面看,营业收入三年平均增长速度:74%;扣非净利润三年平均增长速度:92%,公司经营指标整体良好。

最后看看估值情况,滚动市盈率64.06倍,当前市盈率处于历史平均:低位区。

小结:

涂胶显影机是光刻工序重要配套设备,清洗步骤占比芯片制造30%以上工序,国产化率不足10%。

公司是国内目前唯一量产前道涂胶显影设备的企业,已完成在晶圆加工环节28nm及以上工艺节点全覆盖。

四、总结:

整体来看,这些公司目前处于各子行业的龙头地位,属于半导体国产化的核心公司,结合前面的分析逻辑,未来有一个由小做大,或者逐步参与全球化竞争这么一个机会,企业目前增速比较快,估值又处在比较低的位置,是非常值得关注和重点研究的公司。

忽悠接盘人