本文节选自NCBD(餐宝典)发布的《2020—2021年中国咖啡行业发展研究报告》,报告全文共85页,涉及21个咖啡品牌,主要采用大数据监测、桌面研究以及用户访谈等方法,结合NCBD自有的餐饮数据监测系统而成。

报告完整目录:

第一部分:2020年中国咖啡行业十大动态

第二部分:2020年中国咖啡行业发展概况

2、2016—2020年度全球咖啡豆产量变化情况(亿包)

3、2019—2020年度全球咖啡豆产量分类情况(万包)

4、2019年度全球咖啡豆产量分区域情况占比

5、2016—2020年度全球咖啡豆消费量(亿包)

6、2019年中国咖啡种植区域

7、全球人均咖啡消费量对比

8、2020年中国咖啡市场结构分布

9、2017—2021中国现制咖啡市场规模及预测

10、2020咖啡在整体餐饮中的占比

11、2017—2021中国咖啡消费者规模及预测

12、2020中国咖啡馆门店数量TOP10(按城市)

13、2020中国城市每万人咖啡馆数量TOP10(按城市)

第三部分:2020年中国咖啡行业投融资情况

14、2020年获得融资的餐饮企业列表(咖啡)

15、中国餐饮行业融资类型分布(按数量)

16、中国餐饮行业融资类型分布(按金额)

17、2020年中国咖啡行业融资轮次分布(笔)

18、2020年中国咖啡行业融资金额分布(笔)

19、2020年中国咖啡行业投资特点

第四部分:中国咖啡市场主要玩家

20、中国咖啡行业图谱

21、2020中国十大创新咖啡品牌

22、线上咖啡:三顿半

23、线上咖啡:时萃

24、线上咖啡:永璞

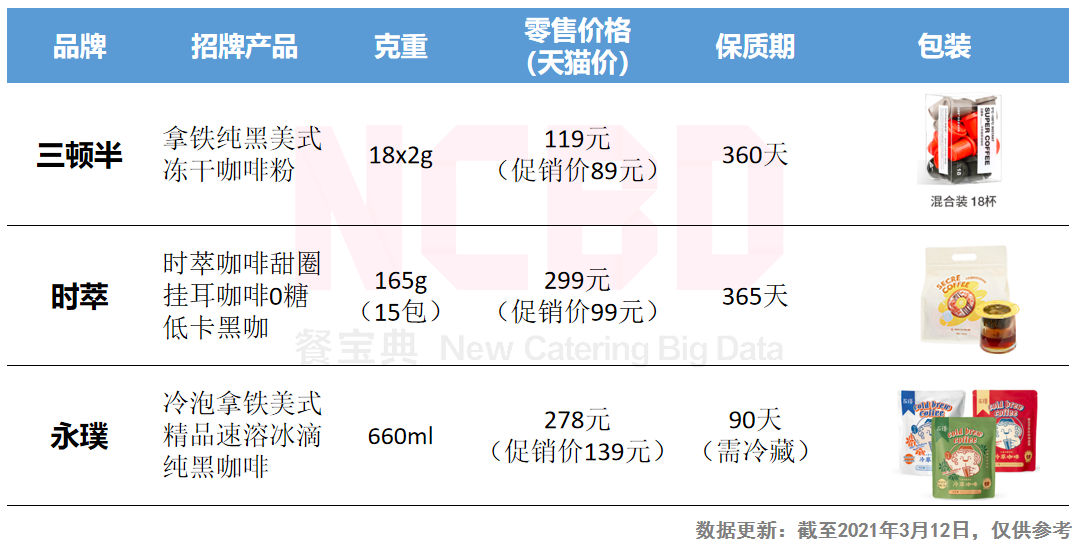

25、线上咖啡主要产品对比

26、线上咖啡销量对比

27、2020中国部分咖啡品牌线下门店数

28、2020中国部分咖啡品牌客单价对比(元)

29、2020中国部分咖啡品牌满意度对比

30、2020中国部分咖啡品牌差评率对比

31、2020中国部分咖啡品牌口味&环境&服务对比

32、线下咖啡:星巴克

33、线下咖啡:瑞幸咖啡

34、线下咖啡:COSTA COFFEE

35、线下咖啡:McCafé 麦咖啡

36、线下咖啡:Tims咖啡

37、线下咖啡:Manner咖啡

第五部分:中国咖啡消费者洞察

38、2020中国咖啡消费者性别&年龄分布

39、2020中国咖啡消费者职业分布

40、2020中国咖啡消费者消费频次调查

41、2020中国咖啡消费者喜欢的咖啡类型调查

42、2020中国咖啡场景分布

43、2020中国咖啡消费者咖啡消费形式调查

44、2020中国咖啡消费者咖啡消费时段调查

第六部分:中国咖啡行业发展趋势

报告涉及的品牌:

瑞幸咖啡,McCafé 麦咖啡,星巴克,Tim Hortons,三顿半,连咖啡,易捷咖啡,奈雪的茶,Manner,蜜雪冰城(幸运咖),挪瓦咖啡,Yao咖,永璞咖啡,时萃SECRE,沃欧咖啡,鹰集咖啡,M Stand,.jpg,PAIX,太平洋咖啡,上岛咖啡,COSTA COFFEE。

报告核心观点:

1、速溶咖啡是当前主流;现制咖啡增长明显,潜力十足,预计2021年中国现制咖啡市场规模将突破900亿元。

2、预计2021年中国咖啡消费者规模将达到3.54亿人,女性占比高达64.8%。

3、上海咖啡馆数量是广州的两倍,北京咖啡馆数量只有上海的六成。上海每万人咖啡馆数量最多,达到2.67。

4、2020年,在整个餐饮行业,咖啡的融资数量占比为10.5%,融资金额占比为6.9%。

5、在满意度方面,Manner Coffee在几大线下咖啡品牌中最高,达到8.84;麦当劳旗下的麦咖啡垫底,只有7.48。

6、51.5%的咖啡消费者是为了提神而消费咖啡。上班/学习时间喝咖啡是最主要的消费场景,其次是玩游戏/看剧。

报告节选:

一、2020年中国咖啡行业十大动态1、瑞幸造假风波;

2、麦当劳重金布局咖啡;

3、星巴克发力中国市场;

4、Tims获得腾讯融资;

5、三顿半获得过亿元融资;

6、连咖啡“回归”转型零售;

7、中石化跨界卖咖啡;

8、奈雪推PRO店,瞄准精品咖啡;

9、精品咖啡品牌Manner完成融资;

10、蜜雪冰城发力独立咖啡品牌。

二、2020年中国咖啡行业发展概况1、ICO(国际咖啡组织)数据显示,预计2020咖啡年度(当年10月1日至次年9月30日)全球咖啡豆产量将增长1.9%,达到1.72亿包。

2、预计2020年度,阿拉比卡咖啡豆总产量为1.02亿包,同比增长5.2%;罗布斯塔的产量为7002.1万包,同比下降2.6%。

3、2019咖啡年度全球咖啡消费总量为1.65亿包,同比下降2.4%;预计2020年度全球咖啡消费量为1.67亿包。

4、从全球来看,中国咖啡人均消费量与欧洲、美国及日本等差距较为明显;这也是资本持续关注中国咖啡市场的最主要原因。

5、预计2021年中国现制咖啡市场规模将突破900亿元。

6、预计2021年中国咖啡消费者规模将达到3.54亿人。

7、上海咖啡馆数量遥遥领先,是广州的两倍;北京咖啡馆数量只有上海的六成;成都、深圳咖啡馆数量分列四五位。

1、2020年获得融资的咖啡企业列表:

2、从融资数量来看,在整个餐饮行业,咖啡的融资数量在2020年占比10.5%,相较2019年的14.3%有所下降。

3、从咖啡行业的融资轮次来看,整体分布较为均匀,其中A轮有3次,天使轮与战略投资分别有2次。

4、2020年中国咖啡行业投资特点:(1)咖啡依旧是资本关注的重点;(2)咖啡领域百花齐放;(3)巨头对于咖啡保持较高关注。

四、中国咖啡市场主要玩家1、中国咖啡行业图谱:

2、十大创新咖啡品牌:三顿半、时萃、Manner上榜。

3、线上咖啡主要产品对比(以三顿半、时萃、永璞为例):

4、2020年,瑞幸咖啡因“造假事件”关闭数百家门店;星巴克中国门店数继续增长,门店数重返第一。

5、在几大线下咖啡品牌中,从综合对比来看,Manner咖啡整体表现较好,各项指标优于其他品牌;麦咖啡各项指标与其他品牌相比,有一定差距。

1、在消费频次方面,1/3的消费者每周消费3次及以上;15.7%的咖啡消费者每月咖啡消费不到1次。

2、在现制咖啡的类型方面,拿铁最受中国咖啡消费者的欢迎,占比高达63.4%。

3、2020年,咖啡的外卖以及到店自提比例有明显提升,这主要是由于在2020年,受疫情的影响,很多消费者的消费形式发生了变化。

1、从全球范围来看,中国咖啡的人均消费依然远落后于发达国家,中国的咖啡市场具有较大的发展潜力,这也是当下咖啡市场依然受到资本强烈关注的重要原因,预计未来几年内,资本对于中国咖啡市场的热情还将继续。

2、中国咖啡市场的结构在短期内很难有根本性的变化,速溶咖啡依然会是绝对的“主力”;此外,现制咖啡的市场也在快速增长,这主要得益于部分线下连锁品牌对于咖啡的大力推动。

3、目前的中国咖啡市场呈现出百花齐放的局面,越来越多的跨界玩家介入,在各细分领域也出现了一些势头比较强劲的玩家,相对于茶饮,咖啡行业的形态更为多样化。“咖啡+”将持续流行,“咖啡+小酒馆”“咖啡+烘焙”等,均是咖啡创意形态的体现。

4、精品速溶咖啡在近两年发展迅速,出现了一些优秀的公司,这些公司凭借精准的定位在竞争激烈的咖啡市场迅速卡位,找到了自己的位置。精品咖啡发展迅速,主要源于生产技术方面的革新。同时,这些公司天然具有浓厚的互联网基因,比传统的咖啡企业更善于营销,非常善于与年轻的消费者拉近距离,在年轻人中更受欢迎。

5、随着各大品牌对于精品咖啡市场的教育,已经有越来越多的年轻人希望能体验到具有性价比的精品咖啡,这也是未来咖啡创业者们主要努力的方向。

6、与茶饮等品类相比,咖啡天然具备更强的零售属性,零售化程度更高。不管是产品、渠道还是团队方面,咖啡的零售化已经非常成熟,消费习惯也已经成熟。

7、喜茶、奈雪の茶以及CoCo都可等均在产品中有咖啡相关的产品,蜜雪冰城甚至还有独立的咖啡品牌,这无不彰显出茶饮巨头对于咖啡的“野心”与“期待”。这些茶饮企业的介入,一方面是看好咖啡市场,另一方面也会促进现制咖啡在中国的进一步普及,具有积极意义。

8、上海作为“咖啡之都”的地位不会动摇,这是由于上海本身的文化属性与历史属性决定的,其他城市暂不具备上海在咖啡领域的“势能”。

9、线上线下的融合:未来中国咖啡行业将延续融合的趋势,不管是大型连锁企业还是各种创业企业,咖啡消费场景的深度贯通将是行业趋势。

10、在中国的各大城市,还存在大量的独立咖啡店。这些独立咖啡店属于中国咖啡市场重要的组成部分,它们凭借差异化的定位,不管是在产品方面、场景方面还是在营销方面,均实现了与其他连锁咖啡品牌的差异化竞争,在激烈的市场竞争中获得了一席之地,其受欢迎程度不亚于连锁咖啡品牌。

11、数字化将在咖啡领域发挥重要作用。不管是星巴克这样的传统咖啡巨头,还是Tims咖啡这样新进入中国的外国品牌,以及瑞幸咖啡等天然就具有互联网基因的咖啡品牌,甚至是一些咖啡创业企业,无不非常重视数字化,数字化将成为其进一步扩张、保障公司未来发展的有力支撑。