今日这样的行情,虽然上证7连阳,但是个股的反馈可以说是非常差,而且整体的通杀性更大,而这个情况更是验证了我们说14号看空到17号的思考,提醒大家控制仓位到5成以内思考!而当行情整体是轮动的,而有持续性,持续能轮动到的只有我们持续强调的消费!

另外就是国产替代的思考,我认为这个不改变我的轮动,因为如果是轮动行情,只要真的有价值的必然未来还是会轮动到,关键是怎么把握这样的波动和调整!而这里我就进一步的再讲讲:国产替代:高纯石英砂!他的战略的理要性+为什么持续看好?

一、全球资源分布与供应垄断

1、矿源依赖:国内高纯石英砂(尤其半导体级)长期依赖进口,印度矿(占国内企业原料 60%+)因杂质多、处理难度大,仅能满足中低端需求;高端砂由美国尤尼明(矽比科,市占率 90%+)、挪威 TQC 垄断,2024 年两者合计供应国内约 4 万吨(占高端砂需求 80%)。

2、国际壁垒:尤尼明 Uta6(半导体级)售价 15-20 万元 / 吨,且受美国出口管制(2023 年工厂洪水、2024 年关税加征 125%),供应稳定性堪忧。

二、涨价“预期” 开始照进 “现实”

1、光伏级石英砂开始涨价。根据 SMM,石英坩埚内层用(进口)市场价 9.5-11 万元 / 吨,均价 10.25 万元 / 吨,周环比 + 2500 元 / 吨。前期我们提示 “光伏中内层砂的价格有望提升”,逻辑开始兑现,注意,这还只是开始。

2、为啥这高纯石英矿这么重要呢?

高纯石英是做单晶硅坩埚的必需品,这坩埚直接影响芯片和光伏硅片的质量。每生产1亿美元的电子产品,就得用掉价值50万美元的高纯石英材料。石英坩埚是一次性的,每炉硅棒用完就得换。而且这坩埚得在1000多摄氏度的高温下工作,损耗得很快,现在一个坩埚只能用200多个小时。

现在石英砂的供需矛盾很严重。国外那些大公司,像矽比科和TQC,他们扩产很慢,而且先紧着半导体客户用,光伏用的石英砂就不够了。另一方面,光伏行业现在都在用N型硅片,这会让石英坩埚的寿命减少30%-40%,再加上硅片产能不断扩大,石英砂的需求量就更大了。

高纯石英材料还是做半导体芯片的关键材料,在芯片制造的很多环节都用得上。每生产1亿美元的电子产品,就得用掉价值50万美元的高纯石英材料。现在AI和HPC(高性能计算)这么火,高纯石英材料的需求肯定越来越大。不过,美国的矽比科和挪威的TQC占了大部分市场,咱们国家的石英股份还在起步阶段。不过石英股份一直在努力,他们说要推动半导体石英材料在晶圆制造商和半导体设备商那里的认证和推广,培育新的增长点。

3、为什么涨价只是开始?

第一、关税加征后,美国料中期进口受限;缺口加大!

第二、印度高品质石英矿伴随着管控升级进口受限;

第三、光伏需求边际回暖叠加坩埚厂去库存收尾;基于此,中内层砂的稀缺性有望再次出现,25Q2开始进入涨价通道。

从上来看光伏级石英砂 “去库存” 的结束与 “真实需求的释放”,是国产半导体砂的份额提升 “只争朝夕”(国产化加速是 “按天计算”,预计 26 年大部分国产客户认证完),是 “国产替代的大势所趋与不可逆”,因为咱们用的光伏级内层砂,有70%都是进口的。是 “全球半导体石英玻璃材料龙头的雏形已现”!再次重申 “按 2030 年视角、当下仅是起点”。

三、受益公司:

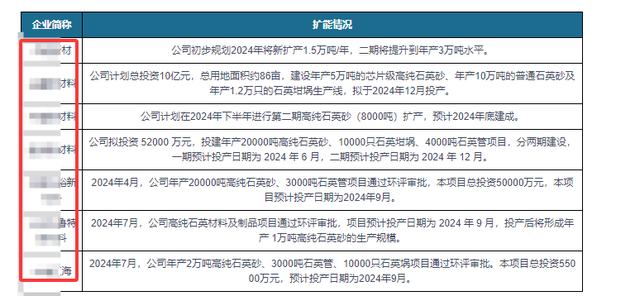

1、XXXX: 国内石英砂行业的佼佼者!他们最近动作不断,准备大干一场。2024年,他们计划新增6万吨高纯石英砂的产能!到了2025年,他们的总产能将达到12万吨,这实力,杠杠的!而且啊,他们家的半导体级高纯石英砂已经得到了客户的认可,通过了认证,还拿下了订单,开始赚钱了!这说明什么?说明他们家的产品好啊,能跟上市场需求!

2、欧晶科技: 这家公司专注于石英坩埚的生产,产品包括太阳能级和半导体级两种。2023年,他们家的石英坩埚业务占了公司总营收的67%,可见他们在这一领域的实力和市场份额。作为咱们国家在这个领域的重要力量,他们的发展对整个行业都有着重要的意义。

3、XXXX: 这家公司也是行业的一匹黑马。他们的一期项目,6000吨的产能,已经开始大规模生产了,这效率,没得说!而且,他们还野心勃勃地规划了二期项目,产能将达到一万吨!他们家的光伏级石英砂产品已经开始送样给客户测试了,这是迈向市场的关键一步,离大规模应用已经不远了。相信在不久的将来,他们也会在市场上占据一席之地。

以上整体的思考只是复盘,并不是推荐,而且更多的是站在行业的角度长期思考,而短期股价更多的要看整体环境影响和资金行业博弈上做思考,只有做好了道与术的结合,才能更好应对这样复杂的市场!

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况:今日大盘整体进一步的下杀,但是最后大盘在国家队护盘之下出现了逆转,而核心重点就是以高股息和权理为中心的爆发,整体的思考就是看银行的大爆发,但是个股还是普跌,所以整体伤害还是很大,4106家下跌,上涨积有954家,整体14号看空到17号不变,之后看多到22号。所以持续提醒大家风险,5成仓的思考。整体交易量1.11万亿,而后期看结构发展了。明日是机会,预期会出现了反弹,而之后才是重点。方向还要看后期的结构!

情绪面:今日情绪进一步的下降,涨停下降到54家,跌停14家,封板率74%,而连板总数15家,而高度5板。

板块上:当下的核心主线有:大消费,而最强势板块:大消费+统一大市场。整体非常复杂,板块太多并不是好事,所以明日大概率还是调整的思考的概率更大,建议还是要注意未来的波动性,助攻:化工+大飞机+数字货币。

大消费:今日龙头是华贸物流2板,面这里的核心理点就是电商的爆发,但是今日整体的爆发,没有在电商爆发,整体统一大市场,还是物流出现了更大的推动性,而且整体是持续细分了,而之后看贝因美是人气核心,但是不好做,整体轮动太快是当下最大的问题。

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、现货黄金站上3310美元/盎司,续创新高,日内涨2.50%。现货白银日内涨幅扩大至2%,现报32.94美元/盎司。(有色太牛了,但是个股不好做。)

2、英伟达美股盘前跌超6%,美国政府蛮横设障,限制H20芯片对华出口。(对华为是好事。)

跟踪商品题材

一、生猪14.99(0.27%,猪成本16。)

二、电池碳酸锂7.075万(0%,下破20万,但是整体并不乐观。)

先赞后看,月入百万!谢谢大家支持!