重卡保有量约900万辆,下游为物流(90%)和工程建设 (10%)

重卡定义及分类

重卡即重型卡车,指的是车和货物总质量14吨以上的载货汽车,或用于牵引货物的半挂牵引车。重卡的主要应用场景包括生产物流(41.5%)、消费物流(48.3%)及工程建设(10.1%)领域。近一半用于大于500公里的长途运输。

重卡和轻卡主导货车市场,保有量比例约1:2

2022年中国货车保有量突破3000万辆,其中重卡保有量约900万辆。货车市场由重卡和轻卡主导,微型和中型份额近年来快速下降。轻卡保有量:重卡保有量大约为2:1 ,轻卡、重卡互为补充完成物流场景业务,重卡完成干线长距离运输,轻卡完成最后一公里 运输。

总量:内需企稳、置换加速、 出口高景气,驱动重卡销量未来3年CAGR达11.7%

新增需求:经济温和增长有望带来保有量新增

作为一国生产生活物资流通的关键载体,重卡保有量与GDP总量密切相关。借助GDP增速的预期,我们可以大致预测重卡保有量变化(即新增需求)。我们采用GDP不变价为自变量对重卡保有量进行拟合,拟 合结果与实际保有量存在一定差值,我们推测是由于保有量间歇性受到政策、法规、环保行动等扰动影响。近年来,GDP呈温和增长态势,2024年GDP增长预期目标为5%左右。我们预计,重卡保有量亦有望在之后几年温和提升。

更新需求:预计重卡更换周期为9年

更换周期:重型载货车强制报废周期为15年或行驶70万千米, 按照重卡平均每年行驶7.5万千米计算,预计更换周期9.3年。报废概率分布:重卡汽车属于耐用品,其报废时间通常用 Weibull分布来描述,取k=5,λ=10,可得车辆在第9年报废概率最高。

更新需求:2023-2025,临近置换车辆比例从31%升至45.9%

根据前文推导的残存曲线,我们测算出重卡保有量的车龄结构,将车龄1-5年的定义为新车,车龄6-9年的定义为临近置换车辆。可见新车比例自2021年后逐步下降,临近报废车辆比例不断扩大并在2025年快速上升。由此我们预计,未来几年内,重卡更新需求有望加速上升,带动重卡销量增长。

更新需求:全方位低碳政策促进重卡更新

据国务院《2030年前碳达峰行动方案》(国发〔2021〕23号),目标到 2030年当年新增新能源、清洁能源动力的交通工具比例达到40%左右,营运交通工具单位换算周转量碳排放强度比2020年下9.5%左右。陆路交通运输石油消费量力争2030年前达到峰值。交通领域占比仅11%的商用车碳排放量占比达55%,预计将成为降低碳排放的首要目标。过去“蓝天保卫战”等治理排放行动带来大量 重卡更新。我们预计,全方位的低碳政策将在近年内促进重卡更新。

出口:重卡出口成为销量增长的重要动力

近年来,全球经济复苏、地缘政治和基建周期等因素影响,海外重卡需求剧增,重卡(含牵引车)出口总量达到26.8万辆。2023年,重卡总销量中外销占比达29%,出口量成为重卡增长的重要动力。

出口:中国重卡产能充足,海外潜在市场空间超80万辆

2019-2021年,中国重卡产量全球占比超过50%。2022年,或由于国内重卡销售位于周 期底部、物流不畅等原因,中国重卡产量全球占比下滑至38%。2023年,随着国内周期向暖、海外销售恢复等原因,中国重卡全球占比恢复至44%。预 计未来,渗透率仍有较大提升空间。据PACCAR预测,2023年全球中重卡市场规模约308万辆,其中欧美印度外中国企业重 点拓展市场约83.7万辆。

产业趋势:半挂牵引车燃气化、非完整车辆电动化

载货车:运距较短、容量和载重有限,预计柴油车仍占据主流

尽管柴油车长期运营成本较高,我们预计柴油车短 期仍占据载货车主流市场,基于:1)燃气车需配备气瓶,气瓶将占据较大载货空间, 对载货车容量和载重影响较大。2)加气站多分布于主干道,载货车运输场景中短 途运输较多,加油便利性远高于加气。3)纯电载货车在成本上具备优势,但续航里程和 充电基础设施仍是主要制约因素。

电动化:技术变革势在必行,燃料电池及纯电是未来趋势

SAECCE 2023专题报告指出:2035年以前,重卡以传统燃料内燃机节能增效为主、纯电动技术为辅;2035年以后,逐步形成燃料电池及充电为主、换电为辅、零碳燃料内燃机为补充、传统燃料内燃机少量存在的发展格局。

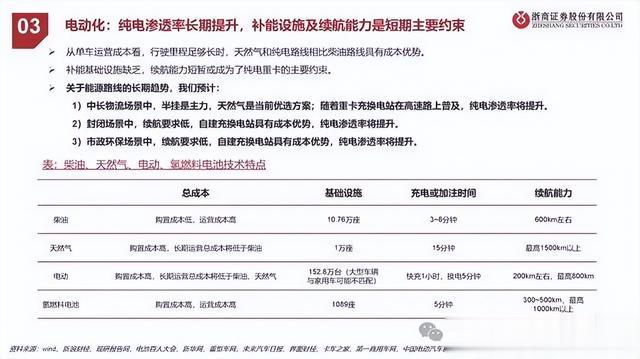

电动化:纯电渗透率长期提升,补能设施及续航能力是短期主要约束

从单车运营成本看,行驶里程足够长时,天然气和纯电路线相比柴油路线具有成本优势。补能基础设施缺乏,续航能力短暂或成为了纯电重卡的主要约束。关于能源路线的长期趋势,我们预计:1)中长物流场景中,半挂是主力,天然气是当前优选方案;随着重卡充换电站在高速路上普及,纯电渗透率将提升。2)封闭场景中,续航要求低,自建充换电站具有成本优势,纯电渗透率将提升。3)市政环保场景中,续航要求低,自建充换电站具有成本优势,纯电渗透率将提升。

智能化:渗透率持续上升,多场景自动驾驶项目不断落地

渗透率:据罗兰贝格,预计2025年L1- L2级别重卡渗透率达到48%,到2030年这一比例将达到约59%。应用场景:当前L2-L4级别的自动驾驶 已在部分场景应用,预计2030年左右有望拓展至全场景。

智能化:渗透率持续上升,多场景自动驾驶项目不断落地

自动驾驶正处于技术快速演进、产业加速布局的发展阶段,自动驾驶汽车成为全球汽车产业发展的战略制高点。上汽红岩、比亚迪等企业的重卡自动驾驶技术当前已经在港口、机场、干线物流、末端物流、矿山等多场景落地应用。

重点公司分析

中国重汽:重卡出口量稳居行业首位,燃气重卡抢抓市场机遇

2023年重卡出海,中国重汽出口(占43.69%)全面领先。在燃气车领域,中国重汽抢抓油气差价带来的燃气车结构性增量机遇,以技术引领市场,2023年以17.8%的市占率居行业第二。

销量方面,2023年,随着宏观经济的改善,物流和基建需求的逐渐恢复,海外需求持续旺盛,公司加快产品、市场、业务结构的调整, 抓住出口市场机遇,深化细分市场布局,2023年重卡销量同比增长43.9%。单价方面,公司2023年高端重卡占比超过40%,以汕德卡为代表的国产高端重卡产品成功导入澳大利亚、墨西哥、沙特等以欧美高端重 卡为主导的市场,产品结构的高端化推高重卡单价。

潍柴动力:多元化产品和市场布局,积极推动氢能全产业链突破

公司主要产品包括全系列发动机、变速箱、车桥、液压产品、重型汽车、叉车、供应链解决方案、燃料电池系统及零部件、农业装备、汽车 电子及零部件等。公司坚持“燃料电池、混合动力、纯电动”多路线并举,已形成新能源动力总成及电池、电机、控制器等核心部件的研发和生产能力,产品 广泛适用于港口牵引、城建渣土、短途自卸、城市物流、城市公交、市政环卫等应用场景,为客户提供高效可靠、安全耐用、价值最优的系 统解决方案。

2023年,受国内经济逐步复苏、出口市场表现亮眼等多重利好推动,公司抢抓国内国际市场机遇,持续推动结构调整、转型升级、提质 增效,产品竞争优势明显,各细分市场继续保持领先,盈利能力逐渐修复。2023年公司重卡发动机领先优势持续扩大:重卡发动机销量30.6万台,同比增长96%,装机率40.9%,同比提 升8.8pct;天然气供给充 足、油气价差扩大等因素带动天然气重卡渗透率提升, 公司天然气重卡发动机市占率65%,同比提升6pct;在大马力高端产品领域, 500马力以上6x4牵引车发动机市占率35.9%,同比提升21.1pct。

一汽解放:牵引车市场市占率第一,积极向未来布局

公司是商用车制造企业,生产车型涵盖重型、中型、轻型卡车、客车,以及发动机、变速箱、车桥等核心零部件,公司拥有从毛坯原材料到 核心零部件、从关键大总成到整车的国内最完整制造体系,加工制造深度位居行业之首。精准定位、合理促销,公司抓住“油转气”爆发增长机遇,NG市场份额 33.6%,牵引车销量连续十八年行业第一。向未来布局,公司着眼于新能源和自动驾驶方面,核心技术取得重大突破。

报告节选:

(报告出品方:浙商证券)