慧正资讯,春节过后,国内BDO市场并不平静,巴斯夫宣布于2023年第四季度开始剥离其在中国新疆两家合资公司中的股份:位于库尔勒的巴斯夫美克化学制造(新疆)有限公司,和美克美欧化学(新疆)有限公司这两家1,4-丁二醇(BDO)合资企业。

对于剥离合资公司股份一事,巴斯夫从商业角度有两点解释:一是BDO(1,4-丁二醇)全球产能过剩,价值链面临越来越大的竞争压力。二是上述两家合资公司使用煤作为基础原料和生产过程的高能耗,导致BDO和聚四氢呋喃等产品的碳足迹(PCF)明显更高。未来巴斯夫将定制其全球BDO和附属下游产品组合,以提供具有竞争力的低碳产品。

就在巴斯夫宣布这一消息后不久,国内BDO龙头蓝山屯河火速重启IPO,此前,据深交所网站披露,蓝山屯河审核状态12月31日变更为终止(撤回),以此计算,本次重启距离上次终止仅相隔25天。

于此同时,华鲁恒升二期BDO项目计划2024年10月投产。中国化学工程第三建设有限公司山东分公司承建的华鲁恒升(荆州)有限公司MRMOP项目尿素装置主框架顺利实现封顶,提前完成既定节点目标。华鲁恒升二期项目总投资50亿元,建设内容包括16万吨/年NMP装置、20万吨/年BDO装置、3万吨/年PBAT及配套设施,10万吨/年醋酐等,二期项目计划2024年10月投产。

除此之外,国内又一批BDO项目呼啸而来:

新疆新业能化20万吨BDO(二期)项目计划2024年8月底投运营:由赛鼎工程有限公司承建的新疆新业能化20万吨/年BDO二期工程已全面完成大型设备安装工作,预计2024年8月底中交投运。

新业能化公司20万吨/年BDO一期项目于2019年建成投产,二期项目总投资20亿元,建设工期18个月。目前,钢结构完成95%,管廊工艺管线完成90%,大型设备安装进入尾声。预计7月开始单机试车,8月底中交投运。

同欣顺酐法12万吨BDO项目环评公示:庆阳官方网站对“庆阳同欣50万吨/年轻烃深加工项目”环境影响报告书进行征求意见稿进行公示。

项目拟新建50万吨/年液化气脱硫、液化气分离联合装置、15万吨/年顺酐装置、12万吨/年BDO装置、30万吨/年烷烃脱氢(包括12万吨/年MTBE)、8000Nm3/h制氢装置,以及新建配套储运设施、公用工程设施、安全环保设施及辅助工程,建设周期为18个月。

广东宇新能源科BDO等在建项目稳步推进:据悉宇新股份2024年2月2日成功完成总部搬迁,从湖南长沙搬迁到广东惠州,宇新正在新材料产业园建设轻烃综合利用项目一期和项目二期,一期建设内容包括:一套24万吨/年顺酐装置、一套顺酐加氢装置(13万吨/年BDO+19万吨/年DMS)、一套6万吨/年PBS装置、一套4.6万吨/年PTMEG装置、一套360吨/年氧化催化剂装置及项目配套公用工程等。

供应过剩压力下依然被行业所看好?

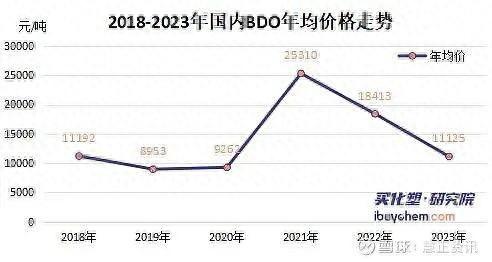

2022-2023年BDO国内产能持续增加,2023年国内总产能380万吨,产能增速38%。但下游产能增速偏缓,供需压力增加,市场价格明显下滑,利润空间也大幅缩窄,部分时段甚至处于亏损局面。2023年国内BDO市场均价11125元/吨,同比跌39%;年均利润2170元/吨,较2022年降低73%。虽然下游行业有新产能进入,但对原料消化量低于供应增量,供需压力增加,行业进入失衡态势。

据不完全统计,未来国内BDO仍有超过1600万吨的在建拟建产能,这表明BDO行业仍然被看好。2024年万华化学(宁夏)32万吨/年、福建中景石化60万吨/年等7套装置存投产预期;2025年浙石化60万吨/年、恒力石化60万吨/年装置也计划投产。仅2024-2025年间,国内BDO新增产能超过200万吨,届时BDO产能将达近600万吨。

从BDO下游应用领域来看,PTMEG和PBT工程塑料是BDO的传统应用领域。终端产业包括纺织服装、生物降解材料、建材、锂电池材料和医药等行业。在“碳达峰”、“碳中和”背景下,为降低碳排放,化工行业中的生物降解材料、新能源汽车、热塑性弹性体等新兴领域有望引领低碳化工行业的新发展。BDO作为生物降解材料、新能源汽车和热塑性弹性体等行业的重要基础化工原料,将随之迎来行业新的增长点。

BDO-NMP的产业链受到新能源汽车的需求推动,尽管NMP的污染性始终为各类环保标准所顾虑,但是在始终找不到替代品的情况下,增长前景可观。