摘要:俄乌冲突以来,欧洲试图与俄罗斯能源“脱钩”、在能源供应上“去风险”。然而英国安迅思公司2024年5月数据显示,受“一次性因素”影响,欧洲从俄罗斯进口的天然气近两年来首次超过美国天然气,俄罗斯重新成为欧洲天然气最大供应国。鉴于这一情况,美国布鲁金斯学会6月18日发文论述了欧洲与俄罗斯在天然气进出口上的“分手”经过,本文将据此展开介绍。

关键词:俄乌冲突,欧洲,俄罗斯,天然气

在俄乌冲突之前,俄罗斯作为欧洲最大的天然气供应国,通过四条主要管道向欧洲输送天然气,供应量超过欧洲天然气进口量的40%。一些欧洲国家(包括奥地利和拉脱维亚)80%以上的天然气供应依赖俄罗斯。到目前为止,德国是俄罗斯天然气的最大进口国,其进口量几乎是第二大进口国意大利的两倍。2022年5月的一篇《经济学人》文章写道:“石油和天然气加起来占一次能源的60%,而俄罗斯长期以来一直是这两种能源的最大供应国。在俄乌冲突前夕,德国三分之一的石油,大约一半的煤炭进口,以及一半以上的天然气都由俄罗斯供应。”

图1.欧洲的天然气流向

2022年5月,俄罗斯开始切断对欧洲的天然气供应。对于欧洲来说,这一做法损害极大,因为其很难应对失去如此大量的天然气的情况。其他地区来源(如北海)提供的管输天然气一直在减少;欧洲工业的关键行业(如化工产品)依赖天然气作为主要能源来源。液化天然气是管输天然气的潜在替代品,但液化天然气输送需要专门的基础设施,而且全球液化天然气市场已经吃紧,世界上大部分液化天然气供应都流向了亚洲。

面对其主要天然气供应国切断天然气供应,欧洲通过保障新的供应,节约现有或寻找替代能源的方式(通常政府为工业和/或消费者提供慷慨的补贴)来渡过难关,还通过降低税收来反击俄罗斯将天然气武器化的行为。

更重要的是,这种脱钩绝不是彻底的。总体而言,2023年,欧洲天然气供应总量的14.8%仍从俄罗斯进口,其中8.7%(251亿立方米)通过管道输送,6.1%(178亿立方米)是液化天然气。相比之下,2021年第一季度,欧洲天然气供应总量的47%来自俄罗斯,其中43%通过管道输送,4%是液化天然气。这意味着,少数几个不能或未选择减少对俄罗斯能源依赖的欧盟成员国,仍然极易受到俄罗斯能源供应变化的影响。

俄罗斯如何控制欧洲的天然气供应?布鲁金斯学会文章认为,长期以来,俄罗斯一直利用其在向欧洲供应管输天然气方面的主导地位来达到政治目的,特别是涉及穿过乌克兰的俄罗斯天然气管道。俄罗斯相对较新的管道项目,包括“土耳其溪”(TurkStream)和“北溪”(Nord Stream)项目,旨在绕过乌克兰向欧洲运输天然气,并避免向乌克兰政府支付过境费。这些管输天然气的接收国此前通常很乐意能更直接地获得俄罗斯供应的天然气,而不受俄罗斯和乌克兰之间争端的影响。与此同时,这些管道的建设显然也是为了加深俄罗斯和天然气接收国双方的政治联系。俄罗斯参与到德国的天然气行业就是最显著的例子。“北溪”管道从波罗的海海底穿过,直接连接俄罗斯和德国,避免了途经乌克兰、波兰、白俄罗斯或波罗的海国家。

第一条“北溪”管道,也称为“北溪-1”,是一项合资项目,俄罗斯天然气工业股份公司(Gazprom)持有51%的股份,另外49%的股份由一些欧洲公司持有。“北溪-1”有两条管线(NS1 A和B),分别于2011年11月和2012年10月开始运行。凭借每年550亿立方米的输气量,“北溪-1”成为俄罗斯向欧洲供应天然气的最大来源;2021年,“北溪-1”输气量占德国总进口量的三分之二。俄罗斯天然气工业股份公司从德国巴斯夫公司(BASF)手中收购了德国四分之一的地下天然气储存设施,其中包括位于德国雷登(Rehden)的西欧最大地下天然气储存设施。这一收购加深了俄罗斯天然气工业股份公司对德国和地区天然气市场的参与度。该收购最初在2014年2月克里米亚事件后中断,但最终在2015年完成。

“北溪-2”的两条管道(NS 2 A和B)于2021年9月完工,输气量比“北溪-1”翻了一番,达到1100亿立方米/年,但从未投入运营。2022年2月21日,俄罗斯承认乌克兰东部的“顿涅茨克人民共和国”和“卢甘斯克人民共和国”为独立国家;2022年2月22日,德国中止了“北溪-2”的审批程序;就在两天后,俄乌冲突爆发。随后,在2022年9月26日,“北溪”输气系统的四条管道中有三条严重受损,各方都认为这是蓄意破坏行为。

欧洲反击俄罗斯将能源“武器化”文章认为,俄罗斯在俄乌冲突全面爆发之前就开始准备切断天然气供应。2021年,经济在经历因新冠疫情导致的低迷后的急剧反弹,亚洲对液化天然气的强劲需求,以及特别寒冷的冬季和春季,导致欧洲天然气价格飙升;在进入冬季时,欧洲的天然气储存量非常低。那年夏天,俄罗斯开始放缓对欧洲的天然气供应,只提供了合同规定的天然气输量,并没有向往常一样销售额外的天然气,也没有填补俄罗斯在欧洲持有的天然气储备。俄罗斯天然气工业股份公司否认其限制天然气供应,但当时的国际能源署(IEA)署长法提赫·比罗尔(Fatih Birol)反驳道,如果俄罗斯愿意,可以将供应量增加三分之一。普京对此的回应暗示道,德国需要完成对“北溪-2”管道的认证。

俄乌冲突后不久的2022年3月和4月,俄罗斯与欧洲在天然气方面的矛盾达到了白热化阶段。俄罗斯要求其欧洲客户在俄罗斯天然气工业银行(Gazprombank)开设账户,并用卢布支付天然气费用,而不是合同中规定的欧元或美元。此前,西方对俄罗斯央行实施制裁,导致卢布价值暴跌;俄罗斯试图利用这些天然气付款来支撑卢布,并维持俄罗斯与全球银行体系的联系。

在欧洲买家拒绝用卢布付款后,2022年5月,俄罗斯真正切断了供应。俄罗斯切断了通往波兰的“亚马尔”管道和通往芬兰的“格里亚佐韦茨-维堡”管道的天然气供应。在七国集团(G7)决定对俄罗斯石油设置价格上限后,俄罗斯于2022年9月2日无限期暂停了“北溪-1”的天然气供应。此外,乌克兰天然气传输系统运营商(GTSOU)切断了索赫拉诺夫卡(Sokhranivka)天然气中转站(位于卢甘斯克地区)的供应,欧洲的天然气供应量进一步减少。此前,俄罗斯通过乌克兰送往欧洲的天然气输量中,约有三分之一通过这条管道线路输送。

到2022年9月下旬,俄罗斯的供应量不足俄乌冲突之前水平的20%。到2023年底,俄罗斯在欧洲天然气供应总量中的份额下降到15%左右。一部分俄罗斯天然气仍然通过乌克兰的主要中转管道——“友谊”(Druzhba)管道,和“土耳其溪”(TurkStream)管道送达欧洲,但通往德国的“北溪”管道和经过波兰抵达德国的“亚马尔”管道已经完全停止输送。

在俄乌冲突爆发数周后,欧盟委员会宣布了一项名为REPowerEU的方案,计划到2027年摆脱对俄罗斯化石燃料的依赖。随后,欧盟委员会对煤炭(2022年8月)、原油进口(2022年12月)、石油产品(2023年2月)实施了禁运,并和七国集团一样,对俄罗斯石油设置价格上限。

但欧盟还没有制裁俄罗斯的天然气供应(或核燃料产品),担心这会破坏市场稳定;欧盟27个成员国中的三个国家(匈牙利、奥地利和斯洛伐克)除了俄罗斯管道输送的天然气之外,仍然没有其他天然气来源。2022年8月,欧盟同意到2023年3月将整个欧洲大陆的天然气需求减少15%的自愿目标;这一目标被延长至2024年3月,后又被延长至2025年3月。这一目标没有考虑到欧盟各国对天然气的不同使用以及各行业替代天然气的不同难度。

2023年底,欧盟改革了其天然气市场规则,允许个别国家禁止俄罗斯通过管道或以液化天然气的形式输送的天然气;这可以为能源公司援引不可抗力原则(允许合同方在特殊或灾难性不可预见事件的情况下终止合同的合同法原则),退出与俄罗斯供应商的长期合同提供依据。尽管如此,欧盟从俄罗斯进口的液化天然气总量实际上有所增加;其中一些被运往第三国,但其余的留在欧盟。这些交易估计在2023年让俄罗斯售出200亿立方米的天然气,为其带来82亿欧元的收入,间接为俄罗斯在俄乌冲突中的行动提供资金。这就是为什么欧盟现在提议,对俄罗斯通过欧盟领土向欧盟以外的买家运输液化天然气实施一定限制——这是欧盟首次对天然气进行制裁。据报道,波罗的海国家和波兰甚至希望全面禁止俄罗斯天然气从欧盟过境。

近期的一份新闻报道表明,欧洲要完全放弃俄罗斯天然气供应还有很远的路要走。2024年5月,欧盟从俄罗斯进口的天然气输量超过了欧盟最大的液化天然气供应国美国的供应量。这很可能是暂时的飙升:在美国一个重要的出口设施停止运营后,美国的液化天然气出口量低于正常水平;此外,由于其他管道计划进行维护,俄罗斯通过土耳其的管道出口量也高于正常水平。

地理是欧洲天然气安全挑战的关键由于天气、工业和家庭使用,以及对替代能源的偏好及其可得性等原因,欧洲各国对天然气的使用各不相同。例如,在北欧气候较冷的地区,天然气对室内供暖很重要,而法国在核电方面的巨额投资意味着,法国很少用天然气发电。

如果把欧洲作为一个整体来考虑,另一个被忽略的因素是,欧洲各国的天然气来源差异很大。在此次能源冲突前,欧洲40%的天然气进口总量来自俄罗斯,但这一统计数据掩盖了一些地区几乎完全依赖俄罗斯,而一些地区几乎不依赖的事实。因此,问题不仅仅是在欧洲范围内全盘替换天然气,而是找到机制,将天然气输送到此前依赖俄罗斯管道输送的地区。

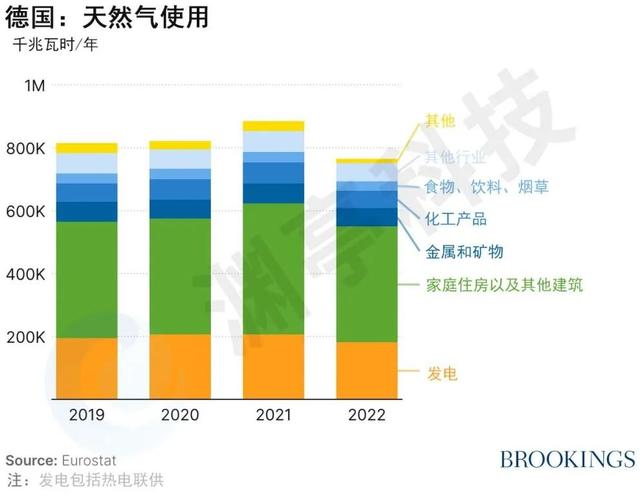

以欧洲大陆的中转枢纽——德国为例,在俄乌冲突全面爆发之前,德国约65%的天然气供应来自俄罗斯,并向包括捷克共和国、奥地利和波兰在内的东欧其他国家供应天然气。无论是过去还是现在,德国都可以说是欧洲大陆天然气运输的重要枢纽。随着“北溪”和“亚马尔”管道的关闭,德国在2022年9月失去了所有的俄罗斯管道供应。德国及其邻国对俄罗斯管输天然气的极度依赖意味着,俄罗斯天然气断供后,这些地区可能会出现实际的物资短缺情况。相比之下,其他地区主要担心的是价格高涨。

德国在很大程度上已经将其对俄罗斯的依赖转向挪威的管输天然气。2023年12月,德国国有控股的欧洲安全能源公司(SEFE)与挪威国家石油公司(Equinor)签署一份新的长期合同,价值550亿美元。该合同要求挪威国家石油公司在未来10年内每年提供111太瓦时(TWh)(约100亿立方米)的天然气,这约为俄乌冲突前,德国通过“北溪”管道获得的天然气供应量的16%。根据这份新合同,德国约60%的天然气供应将来自挪威。

德国天然气需求的剩余部分现在由美国、卡塔尔和俄罗斯供应的液化天然气来满足。在此次能源危机前,德国并没有液化天然气进口基础设施。不过德国从其他国家(尤其是比利时和荷兰)进口的天然气最初以液化天然气的形式抵达欧洲。在俄罗斯的天然气供应被切断后,德国实施了一项紧急计划,通过建设浮式存储和再气化装置(FSRU),增强液化天然气进口能力,首个接收设施在9个月内完成建设,创下记录。德国目前有三个浮式存储和再气化装置在运行,另有两个将于2024年初投入使用。德国经济部表示,预计2024年德国液化天然气进口能力将达到370亿立方米/年。

增加其他来源的供应一直是德国应对能源危机的核心,但减少需求也是其渡过危机的一个关键因素。从2022年7月到2023年3月,德国的天然气总体需求下降了约20%,工业部门减少了26%的天然气需求,贡献最大;家庭减少了17%(得益于暖冬)。工业能源使用量的减少主要来自化工、造纸或化肥等能源密集型行业,这些行业产量大幅下降,产品进口量增加。例如,德国化工企业巴斯夫公司关闭了德国的一家氨厂;该公司表示,“高昂的能源价格正给欧洲的盈利能力和竞争力带来额外负担。”

韧性及其代价

韧性及其代价文章认为,早在俄乌冲突全面爆发之前,俄罗斯就开始准备将欧洲对俄罗斯石油和天然气的依赖武器化,其形式是放缓供应速度,以及不去填补俄罗斯在欧洲几乎为空的储存设施。2022年2月24日,俄罗斯完全关闭了通往德国和中欧的两条主要天然气管道。此举在供应和价格方面造成了巨大的冲击,波及整个欧洲大陆,很可能导致广泛的社会经济动荡和政治瘫痪。

然而,欧洲(在一定运气的帮助下)的总体反应出人意料地展现出韧性。虽然七国集团对俄罗斯石油设置价格上限的做法得到的结果好坏参半,但欧洲能够通过减少需求和用液化天然气替代,以几乎完全摆脱对俄罗斯天然气的依赖,这导致了德国外交关系委员会的亚历山德拉·格里茨(Alexandra Gritz)和冈特拉姆·沃尔夫(Guntram Wolff)所说的“能源体系的大规模适应”。

然而,正如本文所示,各国的能源脱钩与适应轨迹大不相同,并且付出了高昂的代价:能源密集型产业受到严重打击,能源补贴和以邻为壑的政策备受争议,欧洲国家内部和国家之间的政治紧张局势加剧。最重要的是,欧洲的能源脱钩与适应是不全面的,容易受到未来冲击的影响,比如俄罗斯对欧洲剩余的天然气进口国进行持续勒索,乌克兰天然气过境协议终止,或者液化天然气市场受到政治和价格波动的严重影响(这点对液化天然气市场不足为奇)。总而言之,欧洲目前仍在很大程度上依赖进口天然气;欧洲的做法只是使供应商多样化,并且增强了对更昂贵的液化天然气的相对依赖。鉴于液化天然气价格高企以及美国和中国政府对清洁能源的巨额补贴计划,欧洲要维持其工业竞争力将是一项挑战。能源自给对欧洲来说当然是不可能实现的。但2022-2024年的经验应该为欧洲加强供应安全、确保跨境流动、投资可再生能源和绿色能源转型提供强大推动力。