去年,平安银行交出了一份不太理想的财报,营收、净利双降。全年营收1466.95亿,同比下降10.9%;净利润445.08亿,同比下降4.2%。

而就在近期,该行又公布了2025年一季度的经营业绩。

今年一季度,平安银行的盈利并没有扭转下降的趋势,还是延续了去年的下降势头。

报告期内,该行实现营收337.09亿,同比减少13.1%;实现归属于该行股东的净利润140.96亿,同比减少5.6%。

对此,在财报中,平安银行解释称,主要是受市场变化、优化业务结构等因素影响。

总资产规模停滞

一季度末总资产5.78万亿,比2024年底的5.77万亿,增了0.1%。

这几乎是历年一季度总资产增长最惨的一次。

对于靠规模取胜的银行业来说,平安银行总资产停滞不前,并不是一个好的信号。

个人贷款收益率拐头向上

一季度,平安银行个人贷款余额1.73万亿,比2024年末下降了2.2%。其中,信用卡应收账款余额4006.38亿,较上年末下降7.9%;消费性贷款余额4593.15亿,较上年末下降3.2%;经营性贷款余额5296.59亿,较上年末下降0.3%。只有住房按揭贷款余额较上年末增长4.1%,达到了3394.34亿。

从2023年开始,平安银行个人贷款就处于缩减状态,2023年底为1.98万亿,下降了3.4%。2024年更是减少了10.6%,下降到了1.77万亿。而企业贷款则始终处于增长趋势。

2024年平安银行遭遇当头棒喝,零售业务净利润暴跌94.77%。

平安银行零售业务产品以高定价、高利润、高风险著称,在顺周期情况,可以迅速把规模和利润做起来,但是一旦遇到经济调整,高定价零售产品风险开始暴露。

平安银行行长冀光恒在之前的业绩发布会上表示,平安银行会坚持零售战略定位不动摇,不过要爬出这个坑,可能需要3-5年的时间。

平安银行行长助理兼首席风险官吴雷鸣称,平安银行的存量高风险产品已经大幅度下降,零售贷款在2025年能够回正。

一季度继续压缩零售贷款规模,说明零售业务拐点尚未到来。

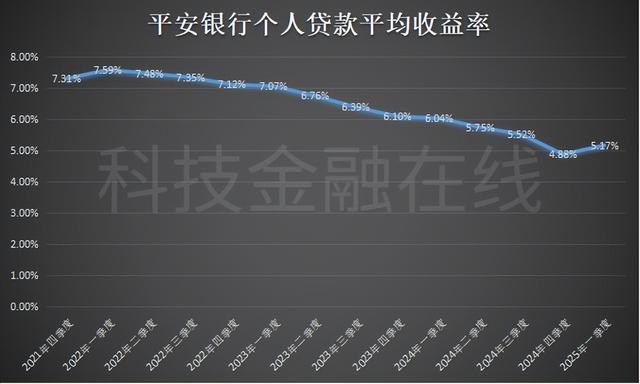

不过一季度,平安银行个人贷款平均收益率5.17%,比2024年第四季度的4.88%,提高了0.29个百分点,增幅5.94%。这是2022年一季度个人贷款收益率下降以来,第一次回升。

这在一定程度上增加了人们对平安银行零售贷款质量的疑虑。

个人贷款不良率下降

不过,2025年3月末,平安银行不良贷款率1.06%,与上年末持平。个人贷款不良率为1.39%,比去年底下降了0.07个百分点,其中信用卡贷款不良率2.4%,下降了0.16个百分点。平安银行表示,将加快优质资产投放,并积极推进存量风险化解,逐步改善个人贷款资产质量。

2022年3月,时任平安银行董秘在业绩发布会上笑称,“14块钱的平安银行要珍惜,以后可能这样的价格就不多见了。”

不过,从那之后,平安银行股价一路下跌,最低一度跌到了8块多。

一度有许多钟爱银行股、坚信价值投资的股民选择了入市抄底,但回头看,股价跌得一塌糊涂,亏损惨重!

现在股民们可能才真正明白董秘所言,的确再也见不到14元的价格了。

周一(4月21日),平安银行股价下跌1.43%,收于11.02元。

自以为是的家伙!

当年就是听信了这话,14元买入,不断补仓,套了三年才解套[呲牙笑]