社融,新增人民币贷款,M1,M2

4月新增社会融资规模-1987亿元,同比少增1.42万亿,是自2006年以来首次新增规模录得负值,社融增速下行0.4个百分点至8.3%。政府债券方面,受国债到期量较大以及地方政府债发行速度较慢影响,4月政府债券自2018年以来首次录得负值,规模继续同比少增。表外融资方面,由于票据贴现规模较大,4月新增未贴现票据规模同比大幅少增,也对社融规模形成拖累。

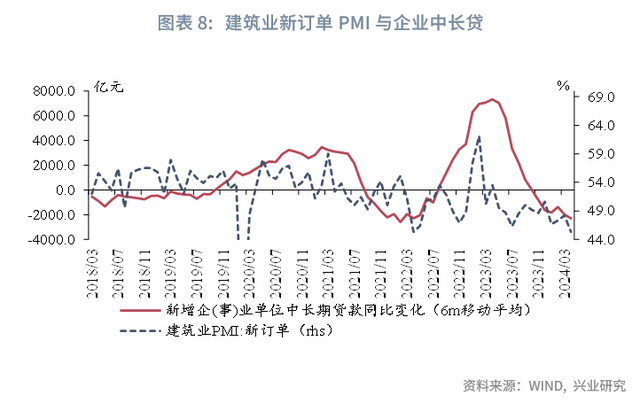

信贷方面,4月新增信贷规模同比少增,其中票据融资同比多增,存在票据冲量现象,实体融资需求仍然偏弱。4月各期限居民、企业贷款均呈同比少增。从居民贷款来看,居民购房需求较弱仍是拖累居民信贷投放的主要原因。从企业贷款来看,一方面,建筑业开工放缓拖累企业融资需求。另一方面,停止“手工补息”后,企业为套利而进行的融资也可能减少,进而导致企业融资需求进一步下降。

4月M1、M2继续回落,M1同比转负。从M1来看,一方面,M1受新房销售疲弱拖累下行;另一方面,停止“手工补息”后,部分活期企业存款转而配置其他金融资产,进一步对M1增长形成压力。从M2来看,在防范资金空转,套利渠道压缩的政策导向下,此前套利沉淀的存款资金减少,M2下行。各部门新增人民币存款增速均较上月下行,其中,4月企业存款同比增速转负,继续创2012年以来的新低。下一步,政策当局可能继续通过强化存款监管或者引导存款利率下调等方式降低融资成本,提高资金使用效率的同时提振融资需求。

事件: 2024年4月新增人民币贷款0.73万亿,前值3.09万亿,市场预期0.74万亿。新增社会融资规模-0.19万亿,前值4.87万亿,市场预期1.01万亿。M1同比-1.4%,前值1.1%。M2同比7.2%,前值8.3%,市场预期8.7%。 点评: 一、政府债融资减少,新增社融规模转负 4月新增社会融资规模-1987亿元,同比少增1.42万亿,是自2006年以来首次新增规模录得负值,社融增速下行0.4个百分点至8.3%。 从分项上来看,新增人民币贷款方面,4月新增信贷规模同比少增,其中票据融资同比多增,存在票据冲量现象,实体融资需求仍然偏弱。同时,表外融资方面,由于票据贴现规模较大,4月新增未贴现票据规模录得-4486亿元,同比少增3141亿元,也对社融规模形成拖累。 政府债券方面,4月政府债券录得-984亿元,同比少增5532亿元,是自2018年以来新增政府债券规模首次录得负值。一是4月国债到期量较大,根据Wind数据,4月国债到期量超过万亿,拖累国债净融资规模;二是地方政府债发行速度较慢,也对政府债券融资规模造成影响。根据发改委网站4月23日披露的信息,近日,国家发展改革委联合财政部完成2024年地方政府专项债券项目的筛选工作,预计5月、6月地方债发行加速,为政府债券融资规模提供支撑。 直接融资方面,4月企业债券、非金融企业融资规模分别录得493亿元、186亿元,分别同比少增2447亿元、807亿元。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。